氫是一種靈活的能量載體,可以由各種各樣的區域主要一次能源產生。此外,它可以有效地轉化為任何形式的能量,以滿足各種終端用能需求。氫氣特別適用于利用氫氣發電的燃料電池。

主要發現

1、氫和燃料電池提供的整合機會

氫是一種靈活的能量載體,可以由各種各樣的區域主要一次能源產生。此外,它可以有效地轉化為任何形式的能量,以滿足各種終端用能需求。氫氣特別適用于利用氫氣發電的燃料電池。

具有低碳足跡的氫有可能促進能源相關二氧化碳排放的顯著減少,并有助于將全球溫度上升控制在2°C以內,正如國際能源署能源技術展望(ETP)中描述的高氫發展2°C情景一樣。此外,與直接化石燃料燃燒相比,氫氣的使用可以降低局部空氣污染物排放和噪音污染。通過在2°C情景下繼續使用化石燃料資源滿足終端用能需求,氫氣與CCS結合可以提供保障能源安全的措施并幫助維持多樣化的燃料組合。

作為能量載體,氫能夠以集中或分散的方式實現能源供需之間的平衡,有助于提高能源系統的整體靈活性。通過聯結不同的能量傳輸和分配(T&D)網絡,低碳能源可以滿足對脫碳具有挑戰性的終端用能領域,包括運輸、工業和建筑。在幾乎無法接入電網的偏遠地區,這些聯結可以擴大對離網地區提供能源服務,同時最大限度地減少排放。

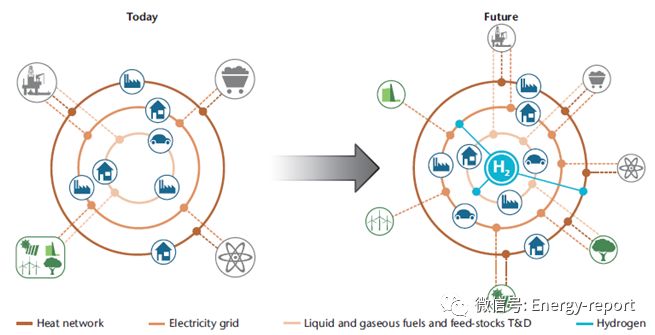

圖1 今天與未來的能源系統

關鍵點:氫能可以連接不同的能源形式和能源傳輸網絡,因此能提高未來低碳能源系統運行的靈活性

2、運輸、工業和建筑領域的能量儲存和利用

氫氣非常適用于作為能量載體,因為它可以儲存低碳能量。少量具有低碳足跡的氫氣可以在有限的空間和重量要求下存儲,以通過燃料電池電動車輛(FCEV)實現長距離低碳運輸。大量氫氣可以長期儲存,有助于將大量間歇性可再生能源(VRE)整合到發電和供熱的能源系統中。以氫為能量載體的系統可以充分利用間歇性可再生能源,例如實施電力-燃料、電力-電力或電力-燃氣的轉換,否則在供應超出需求時間歇性可再生能源會出現丟棄現象。

燃料電池汽車可以替代當今傳統汽車提供碳排放量極低的出行和運輸服務。到2050年,在公路運輸中部署25%的燃料電池汽車比例可以貢獻高達10%的累計運輸相關碳減排量,促使ETP 6°C情景(6DS)轉變為2DS,具體減排程度取決于不同地區的情況。假設燃料電池汽車銷售快速增長,在推出首批10000輛燃料電池汽車后,預計15~20年內將形成一個自我維持的市場。

雖然氫和燃料電池在終端用能領域具有很大的發展空間和能源安全優勢,但氫氣發電、輸配和零售基礎設施的發展仍具有挑戰性。例如,燃料電池汽車市場發展相關的風險一直是基礎設施投資的重大障礙。對于從現在到2050年之間假定銷售1.5億輛燃料電池汽車中的每一輛,根據地區的不同,需要花費900~1900美元用于氫氣基礎設施的開發。1

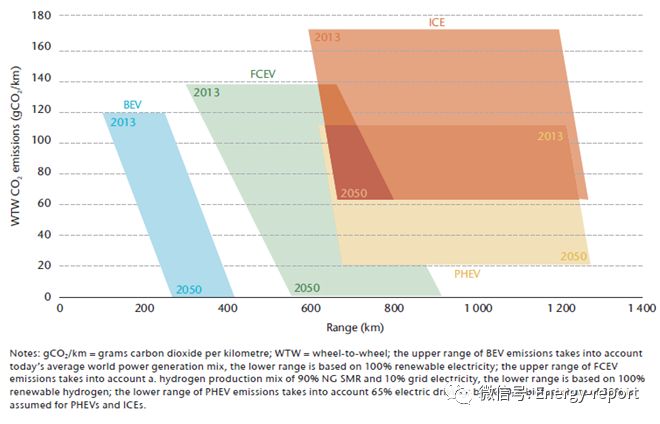

圖2 不同技術路線條件下排放水平VS行駛里程

關鍵點:燃料電池汽車與當前傳統汽車相比,可在較低WTW碳排放水平下提供交通運輸服務

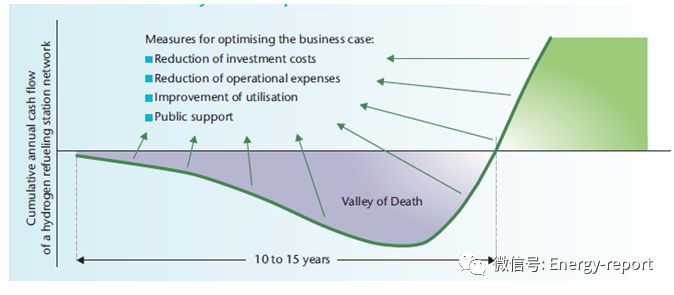

圖3 加氫站市場早期階段的累計現金流曲線

關鍵點:“死亡谷”可能會持續10~15年,直到累計現金流轉為正值

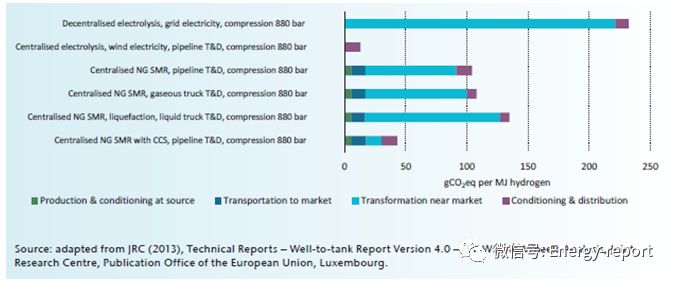

圖4 歐洲當前不同氫能技術路線的碳足跡

關鍵點:根據生產、輸配和零售的技術路線不同,氫能的碳足跡可在20~230 gCO2/MJ的范圍內變化

未來十年的關鍵行動 氫和燃料電池提供的整合機會

通過市場驅動、技術和燃料中性政策,鼓勵所有能源部門應用提高燃料利用效率和減少溫室氣體排放的技術。穩定的政策和監管框架—包括碳定價、關稅、燃料經濟性標準,可再生能源標準或零排放車輛發展規劃—對于提高投資者和企業家的市場確定性非常重要。

通過有效的政策支持來降低成本,促進氫和燃料電池技術及其基礎設施的投資和早期市場部署。國家和區域優先事項應明確其價值鏈和目標市場障礙。

為了推動氫能在終端領域的安全可靠應用和計量,需要繼續加強和協調相應的國際規范和標準。

通過為燃料電池和電解槽等關鍵氫能技術研發和設計提供公共和私營資金,不斷支持技術進步和創新。加強對交叉領域研究的關注,例如材料,這些領域可以在提升效果方面發揮變革作用。在可能的情況下,通過國際合作項目,以最大限度地提高資金使用效率。

通過采用綜合建模方法,加深對不同能源部門之間特定區域相互作用的理解,以量化能源系統整合的效益。

在相關聯的區域,加快推進旨在將從化石衍生的氫生產中捕獲和儲存二氧化碳推向成熟商業應用的活動。

運輸、工業和建筑領域的能量儲存和利用

通過將數萬輛汽車投入使用,推動制氫、氫氣輸配網絡和加氫站(在全球適當區域建設至少500到1000個站點)等基礎設施的建設和跨境項目,以證明燃料電池汽車的技術可行性和經濟性。加強歐洲、日本、韓國和加利福尼亞的部署計劃以及固定車隊的使用。

讓來自于相關行業以及地區、國家和地方當局參與制定降低風險的戰略,包括開發金融工具和創新業務模式,為燃料電池汽車市場引入降低氫能輸配和零售基礎設施開發風險。

增加適用于集成間歇性可再生能源的氫基儲能系統的規模,并實時收集和分析性能數據。

建立監管框架,消除電力存儲系統(包括電力—燃料和電力—燃氣應用)的電網接入障礙。在相關聯的區域,建立將氫氣混入天然氣網格的監管框架。

在國家和區域層面增加資源可用性和制氫成本的數據。根據間歇性可再生能源集成、其他電力系統靈活性選項以及對剩余可再生電力的競爭性需求,分析未來可能用于制氫的棄風棄光電力供應潛力。

解決在工業領域使用低碳氫能存在的潛在市場障礙(例如在煉油廠)。

擴大宣傳活動和培訓計劃,以提高對氫的認識。

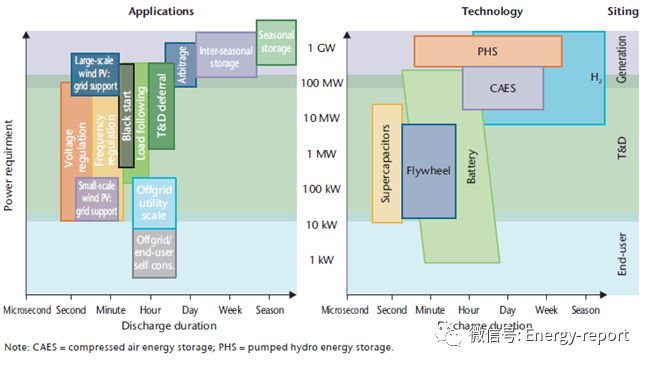

圖5 電儲能應用和技術

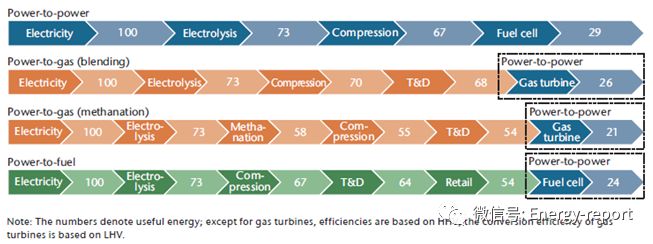

圖6 以間歇性可再生能源(VRE)為一次能源的不同氫能應用技術路線對應的能量轉換效率

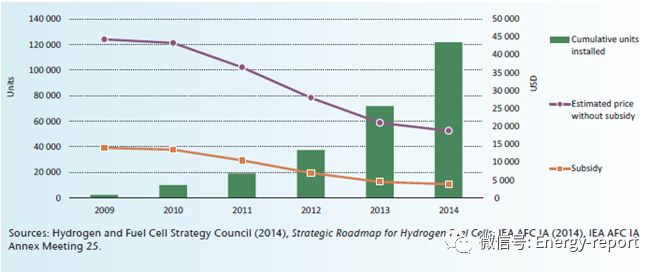

圖8 2009~2014年Ene-Farm燃料電池微型聯產設備累計銷售量、補貼和價格估計

關鍵點:Ene-Farm燃料電池微型聯產系統的價格自2009年以來降幅已經超過50%

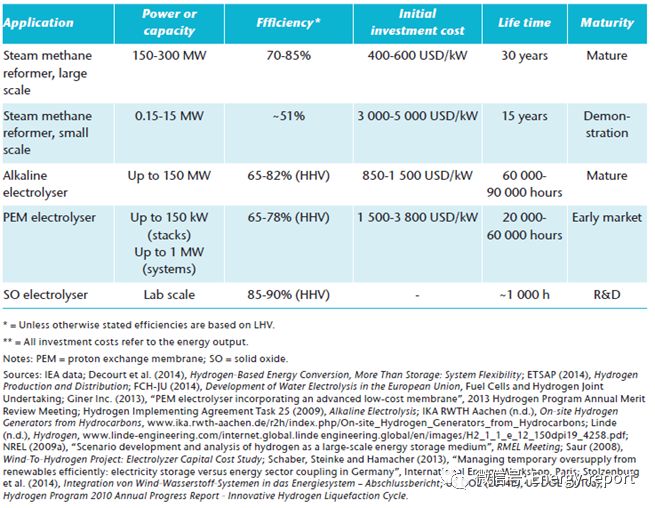

表9 關鍵制氫技術現狀

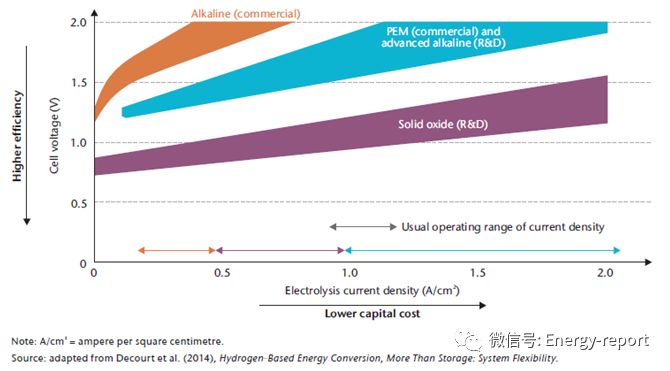

圖9 不同電解技術的發展潛力示意圖

關鍵點:雖然堿性電解槽已經很成熟并已商業化應用,質子交換膜和固體氧化物電解槽在降低初投資和提高效率方面有更大的發展潛力

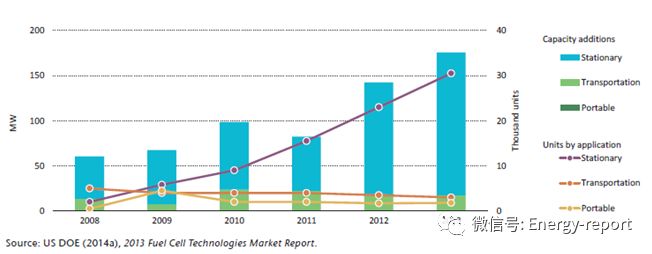

圖10 不同應用領域燃料電池發展規模

關鍵點:目前,超過80%的燃料電池應用在固定發電領域

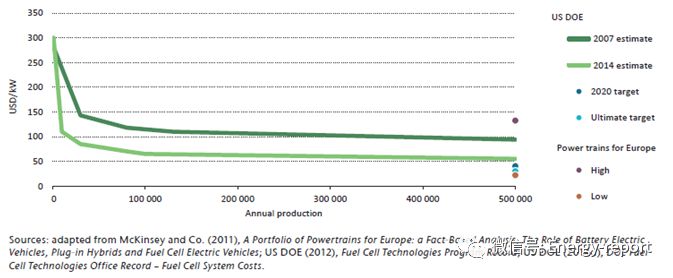

圖11 PEMFC和燃料電池汽車生產成本隨年產量的變化情況

關鍵點:雖然目前應用于燃料電池汽車的PEMFC系統成本約為300~400美元/kW,但該成本由于規模效應會大幅降低

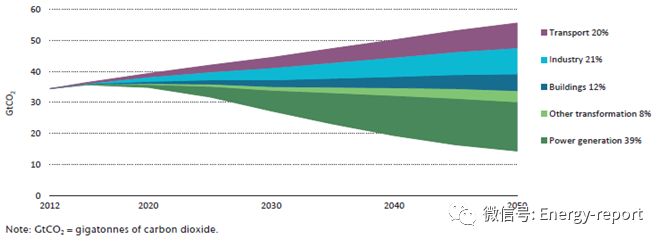

圖12 ETP 2DS中不同領域能源相關的碳減排量

關鍵點:為了實現ETP 2DS的目標,所有相關領域都應有所貢獻

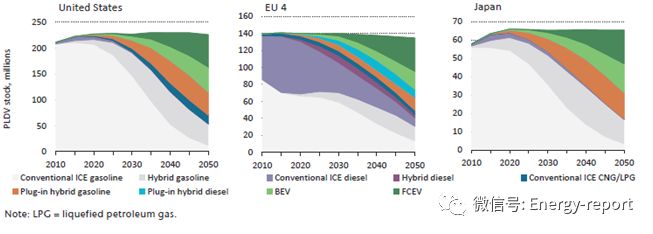

圖13 在2DS高氫方案下美國、歐盟四國、日本輕型乘用車市場份額(按技術類型區分)

關鍵點:在所有地區傳統汽車的數量到2050年都會降至10%左右,但具體不同技術的份額構成在不同地區會有所區別

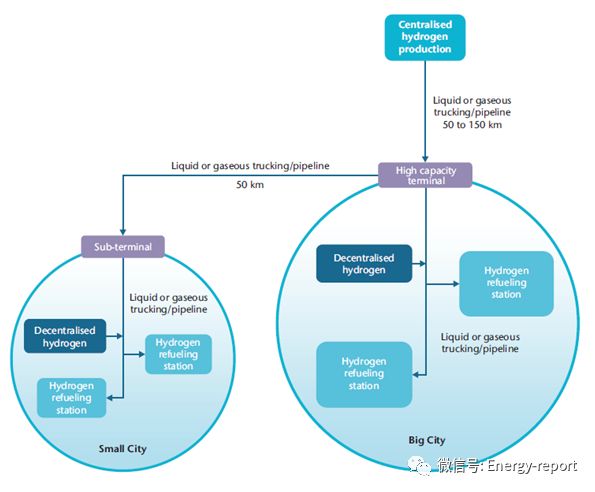

圖16 典型的氫能輸配和零售基礎設施示意圖

關鍵點:隨著氫能技術的發展,不同的氫氣生產、輸配和零售技術路線將會得到應用。

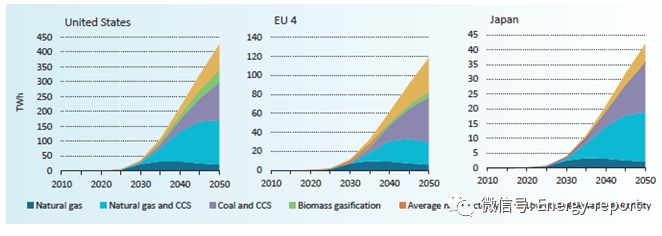

圖17 2DS高氫方案情景下美國、歐盟4國、日本的制氫情況

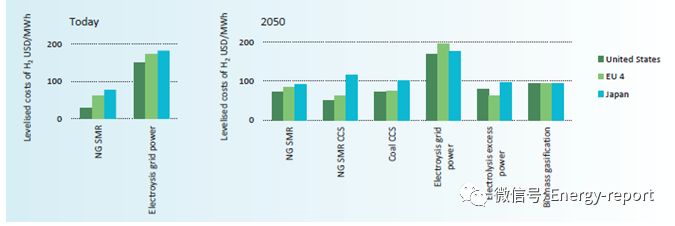

圖18 2DS高氫方案下不包含輸配體系的制氫成本

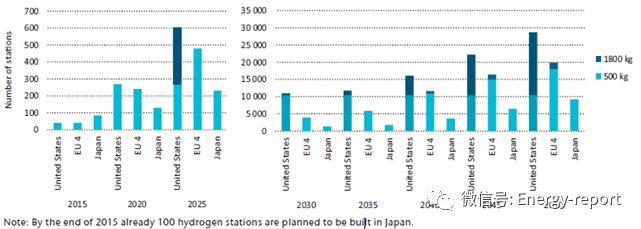

圖19 2DS高氫方案下美國、歐洲四國、日本加氫站建設情況

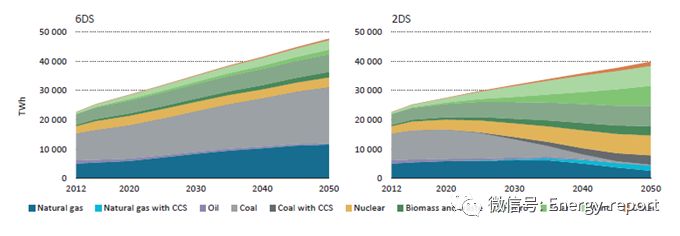

圖23 6DS和2DS情形下全球發電結構

關鍵點:為了實現2DS目標,發電結構需要大幅調整—當前化石燃料發電占主要部分,未來可再生能源發電在2050年前需要增加63%