自2月18日至今,天風電新已發布6篇氫能源系列深度專題及個股報告(詳見文末附錄),組織20多場專題電話會議及調研活動,提出2019年是氫能源商業化元年,投資上強調加氫先行,布局核心,趨勢已成,行情不止,為投資者持續挖掘氫能源產業鏈投資機會。

在路演和交流中我們發現市場對于這個板塊的分歧依然巨大,投資者對氫能源行情的持續性與投資機會還存在不少疑問。我們通過針對投資者關心的6大核心問題,一一解答。

1. 為什么是氫能源而不是燃料電池

2. 燃料電池和鋰電的區別?

3. 為什么有了鋰電池還要推燃料電池?

4. 為什么在當前時點推氫能源?

5. 這次行情是不是主題投資,如何把握行情節奏?

6. 如何選擇標的?

1. 為什么是氫能源而不是燃料電池

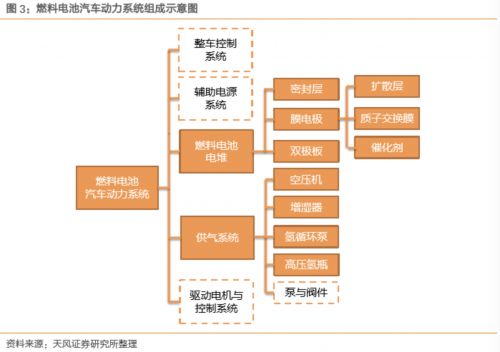

首先,我們一直在強調的是氫能源,而不是燃料電池。這個行業不僅包含后端的燃料電池及應用領域(包含整車、叉車、軌道、輪船等交通領域以及儲能等),更為重要的是包含前端的制氫、儲氫、運氫、加氫等環節。

我國地大物博,氫氣來源廣泛,各地根據當地資源稟賦可布局前端制氫環節。以山西、山東、內蒙為代表的地區,由于焦炭、氯堿行業發達,有大量工業副產氫;以張家口、南通、新疆等地為代表的區域,風電、光伏等可再生能源發達,大量未上網的電能可用于電解水制氫。充分利用這些資源兼具經濟效益與社會價值。

因此我們認為,氫能源更重要的意義是在能源端打通可再生能源和傳統化石能源的通道,增加能源來源的多樣化。日本、韓國、歐盟都先后發布了氫能源相關規劃,將氫能與傳統石化能源、可再生能源(光伏、風能、生物質能)一并,納入能源體系。國內不少地方政府也出臺了氫能產業規劃,拓展氫能在交通領域、供電供熱領域的應用。

圖:氫能源產業鏈

2. 燃料電池和鋰電的區別?

從功能上來說,燃料電池和鋰電池存在本質的區別。燃料電池是發電裝置,是氫能源下游應用的一種;而鋰電池是一種電力儲能裝置。燃料電池系統通常會包含配套儲能的鋰電池。

燃料電池是把燃料和氧化劑反應的化學能直接轉化成電能的裝置。目前車用質子交換膜燃料電池的工作原理簡單意義上講,就是在氫氣和氧氣反應生成水的過程中去放電。

3. 為什么有了鋰電池還要推燃料電池?

未來鋰電與燃料電池也不會是替代關系,而是互補關系。歐陽明高院士在2018年6月的電動汽車百人會上也明確提出“鋰離子電池系統更適合替代汽油機,氫燃料電池系統更適合替代柴油機。”從邊際成本的角度考慮,鋰電車構造簡單,提升鋰電池車的續航和載重需要加裝電池,考慮鋰電自重,其邊際成本是遞增的;車用燃料電池系統復雜,但提高續航僅需增加儲氫容量即可,邊際成本遞減。因此,我們認為,鋰電池更適合乘用車領域,而燃料電池系統適合有載重、長續航要求的商用車,甚至船舶、列車領域。

4. 為什么在當前時點推氫能源?

1)經過長時間的研發與積累,燃料電池的系統和零部件從技術條件上來說,已經達到了可以推廣的地步。

在氫能源領域,技術難點一直在燃料電池系統及其關鍵零部件上。經過長時間的研發與積累,我國在質子交換膜、催化劑、雙極板、車用燃料電池控制系統、儲氫瓶等領域都已經具備優質的制造企業,其他關鍵零部件領域也初步具備量產實力。加上一直以來政策的大力支持,將會有越來越多燃料電池產業鏈中的企業具備與全球第一梯隊燃料電池企業競爭的實力。燃料電池的系統和零部件從技術條件上來說,已經達到了可以推廣的地步。

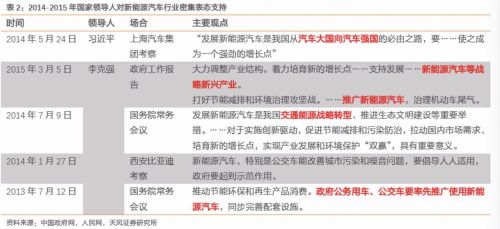

2)高層高度重視,地方政府持續跟進。

3月15日:“推動加氫站建設”首次寫入《政府工作報告》

3月26日:四部委發布2019年新能源汽車補貼政策,燃料電池車后續完整補貼方案將另行公布;

3月28日:李克強總理在博鰲亞洲論壇中指出“加快發展人工智能、自動駕駛、氫能源等新興產業”

而多個地方政府也已經出臺了氫能源相關政策,我們認為在各方推動下,以燃料電池汽車為代表的氫能源行業將重現2014-2015年的電動車走勢。

5. 這次行情是不是主題投資,如何把握行情節奏?

回顧2014年前后,政府高層頻繁對電動車板塊喊話,隨后政策持續加碼,最終促使14、15年電動車銷量的飛速增長。整個產業鏈經歷了“高層強調——政策加碼——地方政策跟進——銷量爆發”的一個過程。

首先,我們通過復盤電動車行情,來總結產業鏈初期的行情特點。按照銷量釋放,我們將2013-2018年的新能源汽車產業分為兩個階段。

從0到1(2013-2015):新能源汽車銷量從1.8萬輛躍升至32.9萬輛,同期新能源汽車指數漲幅為310.7%,萬得全A指數漲幅122.6%。

從1到10(2016-2018):新能源汽車銷量繼續提升至2018年的125.6萬輛,但與基本印象不同的是,同期新能源汽車指數連續三年下跌,累計跌幅52.7%,而萬得全A指數跌幅為34.4%。

復盤電動車2013-2018我們可以得出的結論如下:

1、行業起步階段是板塊漲幅最好的時期

2、板塊能否迎來主升浪,還需要基本面的持續兌現。就如2015年的新能源汽車,在銷量的持續超預期提振下,全年新能源汽車指數漲幅達到117.1%,而同期萬得全A指數僅為38.5%。

3、在行業銷量兌現后,板塊行情將出現分化,部分無法兌現預期的個股將遠遠跑輸行業。

那么,對于這個問題的回答就變成了:氫能源從0到1的過程能否實現?

我們認為這是大概率事件:

1)產業目標尚未完成

我們預計2020年燃料電池汽車的年銷量要突破1萬輛。2016年,中國標準化研究院與全國氫能標準化技術委員會發布《中國氫能產業基礎設施發展藍皮書》,書中提出:到2020年,加氫站達100座,燃料電池車達10,000輛;到2030年,加氫站達1,000座,燃料電池車達到200萬輛。目前根據TüV SüD和H2stations的統計,截止2018年底,中國約有16座;而中汽協數據表明,我國燃料電池車2018年銷量也僅1,527輛。從近期高層頻繁表態來看,當前與13年下半年類似,燃料電池車政策推廣力度正加大。考慮到燃料電池補貼政策還沒有公布,政策公布之后行業發展會加速,“十三五”最后兩年燃料電池車從0到1是比較確定的,板塊真正大的行情即將到來。

2)商用車空間巨大,足夠燃料電池汽車快速增長

2018年,中國商用車銷量達到437.1萬輛,而燃料電池汽車銷量僅為1527輛,潛在市場空間足夠容納行業超高速發展。還需要考慮到燃料電池在叉車、軌道、無人機、儲能等領域的應用前景。根據公司公告,美錦能源(16.640, 0.00, 0.00%)的控股的飛馳客車今年到3月中已經交付了190輛燃料電池大巴,而公司2018年只銷售了181輛車,由此可見產業落地也正在加速。

3)預計政策將進一步加碼

從前文所總結的,近期高層頻繁表態,加上即將獨立出臺的燃料電池車補貼來看,我們有理由相信后續政策將進一步加碼,這個我們將在下文進行詳細分析。

6. 如何選擇標的?

作為對電動車板塊跟蹤時間最長的團隊之一,我們認為氫能源板塊與電動車板塊存在諸多共同性,因此對電動車板塊過去的“牛股基因”進行分析,有助于我們更好地把握本次氫能源板塊行情。

我們對2013-2018年間,新能源汽車板塊漲幅前10名的個股進行了統計,扣除重組和新股外,從中我們可以挖掘出以下幾個牛股特征:

1、漲價邏輯:這是電動車板塊前幾年大家最喜歡的故事,代表個股包含多氟多(16.360, 0.00, 0.00%)、天齊鋰業(36.810, 0.00, 0.00%)、華友鈷業(42.440, 0.00, 0.00%)等;

2、主業低估值:依靠電動車業務提升估值,代表個股包含宏發股份(27.830, 0.00, 0.00%)、三花智控(16.620, 0.00, 0.00%)以及早期的電機板塊;

3、核心環節:身處產業鏈核心環節,且缺乏競爭者,代表個股特銳德(21.420, 0.00, 0.00%)、當升科技(27.630, 0.00, 0.00%)、新綸科技(11.170, 0.00, 0.00%)等;

4、市占率提升:通過技術、管理優勢,市占率不斷提升,代表個股寧德時代(80.720, 0.00, 0.00%)、先導智能(34.300, 0.00, 0.00%)、恩捷股份(56.020, 0.00, 0.00%)等。

而對于這幾年牛股的演化,我們也可以看出行情的幾個特征:

1、短期漲價邏輯爆發力最強;

2、風口上稀缺性是關鍵;

3、長期來看電芯及鋰電材料是最佳投資環節。

根據以上的總結,我們鄭重提出氫能源的選股原則:

1、布局核心環節:這里面包含前端的制氫加氫環節,以及中端的燃料電池系統和關鍵零部件環節;

2、布局稀缺性標的:主要為加氫設備、電堆、膜電極、質子交換膜等;

3、布局技術和管理優勢公司。

重點標的梳理:

前端設備:厚普股份(13.400, 0.00, 0.00%)、深冷股份(20.720, 0.00, 0.00%)、中泰股份(18.200, 0.00, 0.00%)

低估值:濱化股份(7.680, 0.00, 0.00%)、鴻達興業(6.200, 0.00, 0.00%)、威孚高科(24.870, 0.00, 0.00%);

核心零部件:美錦能源、東岳集團、雄韜股份(25.670, 0.00, 0.00%)、濰柴動力(13.200, 0.00, 0.00%)、貴研鉑業(16.480, 0.00, 0.00%)、京城股份(8.650, 0.00, 0.00%);

其它:冰輪環境(9.430, 0.00, 0.00%)、科恒股份(19.410, 0.00, 0.00%)、蠡湖股份(24.590, 0.00, 0.00%)、中通客車(8.970, 0.00, 0.00%)、福田汽車(2.490, 0.00, 0.00%)。

(來源:財經網)