2019年中國最新最全加氫站產業鏈上中下游市場分析(附產業鏈全景圖)

來源:中商產業研究院 2019-10-08

目前,我國各地陸續推出加氫站規劃布局,各能源企業也積極布局加氫站建設,如油氫混建等。今年政府工作報告中新增了“推動充電、加氫等設施建設”,這也是氫能源首次寫入政府工作報告。工信部發布的數據顯示,2018年,我國氫燃料電池汽車銷量僅1527輛,同比增長20%,銷量和增長都遠低于同期新能源汽車。加氫站發展前景可期。

隨著氫能首次寫入政府工作報告,電動汽車一枝獨秀的局面將被打破。數據顯示,截止2018年底,全球公開運營的加氫站數目達到369座,其中歐洲152座(德國最多60座)、美國42座、日本96座、中國23座,中國現階段尚處于導入期。《節能與新能源汽車技術路線圖》提出,到2020年氫燃料電池車應用5000輛,2025年應用5萬輛,2030年達到百萬輛規模,加氫站數量將分別超過100座、300座和1000座。

加氫站產業鏈

以加氫站為代表的中游在需求旺盛的行業成長期有明顯的價格話語權優勢,同時作為重資產項目,資本在布局中必然是包括上下游各種產品和衍生產品來服務的,加氫站是最關鍵的聯系上下游產業鏈的核心樞紐,因此也是資本重點搶注入局的焦點。那么,加氫站產業鏈又是怎樣的呢?

資料來源:中商產業研究院

上游:制氫與儲氫

目前制氫產業環節是氫能產業的上游環節,可分為氫氣制備、氫氣制備裝置和氫氣提純裝置等三個產業子環節。

制氫產業雖然是較為成熟的傳統產業,但隨著氫能應用的快速發展,氫氣市場的需求量將持續上升。有統計數據顯示,我國已經是世界第一大制氫國,現有煤氣化制氫約1000萬噸,天然氣制氫300萬噸以上,石油制氫300萬噸,工業副產氫約800萬噸,電解水制氫100萬噸。

我國氫氣主要是作為化工合成的中間產品或原料,以能源形式利用的氫氣量較少。根據《中國氫能產業基礎設施發展藍皮書》,到2020年我國以能源形式利用的氫氣產能規模將達到720億立方米(643萬噸);到2030年我國以能源形式利用的氫氣產能規模將達到1000億立方米(893萬噸)。

資料來源:中商產業研究院資料

氫氣儲運產業是氫能產業的中間環節,聯結著產業鏈前端的制氫和后端的氫能應用環節。儲運裝備方面,我國現有各級壓力容器制造許可證的企業三千余家,其中有制造移動式壓力容器(鐵路罐車、汽車罐車、罐式集裝箱)許可證的企業三十余家,能制造低溫移動式壓力容器的只有十幾家。

我國生產高壓儲氫容器的技術與工藝已經取得突破,能夠生產45MPa無縫氫氣鋼瓶,目前正在研制87.5MPa的鋼內膽碳纖維全纏繞氫氣鋼瓶,碳纖維鋁膽氣瓶性能已經達到國際先進水平。同時我國還制定了國際上首部高壓儲氫容器國家標準——《固定式高壓儲氫用鋼帶錯繞式容器》(GB/T26466—2011),但目前主要受制于氫氣未能大規模使用,產業規模還較小。

氫氣儲存產業譜系 資料來源:中商產業研究院整理

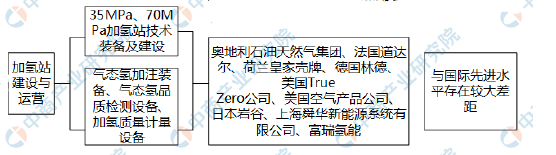

中游:加氫站建設與運營

全球加氫站處于快速發展階段,加氫站數量不斷增長。根據H2stations.org發布的全球加氫站統計報告數據顯示,截止2018年年底,全球共有369座加氫站,其中歐洲擁有152座,亞洲擁有136座,北美擁有78座。截至2018年年底,我國已建成或在運營的加氫站有26座。

隨著氫能的廣泛應用,未來氫氣儲運產業將有廣闊的發展前景,而其中較為重要的就是儲運裝備和加氫站建設。從氫氣價格組成來看,氫氣儲運成本占總成本的20%左右,在當前階段,由于氫氣產地與消費地存在差異,選擇合適的氫源是降低氫氣儲運成本的較好選擇;而通過提高儲運裝備的國產化率、降低加氫站建設和運營成本是降低成本的最好選擇。隨著各國氫能源汽車的推廣,全球主要國家將加快加氫站建設。

下游:氫燃料電池

氫燃料電池產業包括車用氫燃料電池、便攜式氫燃料電池、家用熱電聯供系統、氫能分布式電站、氫燃料電池關鍵零部件及研發檢測等產業子環節。

車用氫燃料電池方面,車用氫燃料電池主要應用在乘用車、商用車、叉車三個方向。乘用車領域的氫燃料電池仍以質子交換膜燃料電池(PEMFC)為主,各大汽車制造商不斷開發并完善氫燃料電池的相關技術,形成了若干技術聯盟。氫燃料電池在商用車領域的應用更廣泛,北美、歐洲、亞洲的政府部門都非常支持燃料電池商用車的開發和示范運行,在示范項目的帶動下,整體市場發展平穩。氫燃料電池在叉車領域的應用較廣,替代原有的蓄電池,節省了充電時間和電池更換與充電的場地,同時節省了大量運營成本,雖然氫燃料電池叉車的購置和改裝成本較高,但是在叉車的生命周期內具有成本優勢。

便攜式氫燃料電池方面,便攜式移動氫燃料電池具有離網運行、比普通電池更耐久、輕量化、快速充電、方便可靠、低成本等優點。可使用于小型家電、筆記本、手機及軍事領域。目前家用熱電聯供系統燃料電池主要應用于亞洲和歐洲,主要是日本和德國。目前燃料電池分布式電站多以大型電站為主,主要的燃料電池有:熔融碳酸鹽燃料電池(MCFC)、磷酸類燃料電池(PAFC)、質子交換膜燃料電池(PEMFC)、固體氧化物燃料電池(SOFC)四種。氫燃料電池關鍵零部件方面,核心技術被少數發達國家掌握和壟斷,目前我國主要依賴進口。氫燃料電池最重要的部件為產生電能的部件——電池堆,由膜電極、雙極板、密封材料、集流板及緊固件等組成,氫燃料電池中的輔助部件(BOP,包括熱管理系統、空氣處理系統、燃料處理系統)及電力轉換與控制部件也比較重要。

目前,在我國裝車的氫燃料電池汽車中,大多采用國外電堆和技術,其比例估計達到70%以上。但在氫瓶、膜電極、雙極板等關鍵零部件和氫燃料電池集成等技術上實現了國產化,可使成本比進口同類產品降低50%至80%。

更多資料請參考中商產業研究院發布的《2019-2024年中國加氫站行業市場前景及投資機會研究報告》,同時中商產業研究院還提供產業大數據、產業規劃策劃、產業園策劃規劃、產業招商引資等解決方案。