2018年,氫能產(chǎn)業(yè)在全球范圍內(nèi)備受矚目,成為我國經(jīng)濟(jì)轉(zhuǎn)型新能源彎道超車的新方向。大勢所趨,社會投資達(dá)到2000億,掌握大量經(jīng)濟(jì)資源的上市公司自然不甘錯過風(fēng)口,紛紛宣布投資氫能產(chǎn)業(yè)。截止目前以直接投資或間接控股方式參與氫能產(chǎn)業(yè)的A股上市公司達(dá)到73家。自2018年10月開始,氫能概念股票紛紛大幅上揚,在不到8個月時間內(nèi)多家公司股票累計漲幅達(dá)到50%—300%左右!

氫能概念股的這波行情到底是新產(chǎn)業(yè)增長點的價值發(fā)現(xiàn),還是投資者盲目跟風(fēng)導(dǎo)致的非理性炒作?氫能概念股是否還有投資價值?以下針對該話題進(jìn)行分析。

1、飛天與跳崖共存,冰火兩重天

假設(shè)投資者在行情啟動日即2018.10.1買入氫能概念股票并持有至2019.5.21日,其收益率分布如下:

1)氫能組合收益率

資金平均分布于73只股票即等權(quán)平均收益率為30.8%

資金按各股票市值比例分配即總市值加權(quán)平均收益率為5.7%。

同期A股上證綜指收益率為11.82%。

由此可知,大幅上漲的氫能概念股主要集中在小盤股,而大盤股漲幅較小。

2)個股收益率

由于個股相對于市場的股價波動程度不同,其系統(tǒng)性風(fēng)險各不相同。利用CAPM模型分別估算其預(yù)期合理收益率,實際收益率與預(yù)期合理收益率之差為超額收益率。氫能概念股中超額收益率大于0的股票有43只。

其中股票持有期超額收益率前20名的公司如下圖所示:

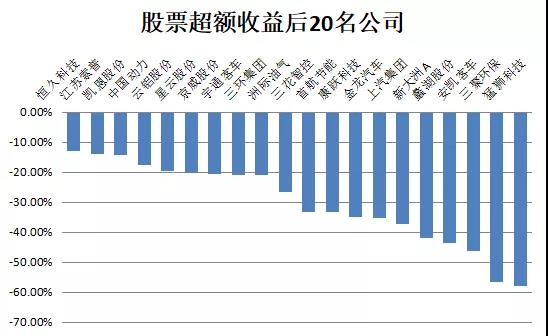

股票持有期超額收益率后20名公司

統(tǒng)計可知,超額收益前20名公司2018年底總市值合計為908.79億,而后20名公司同期總市值為5117.37億,是前者5.6倍!

2、DDE大單凈流出,投資者分歧大,大資金高拋明顯

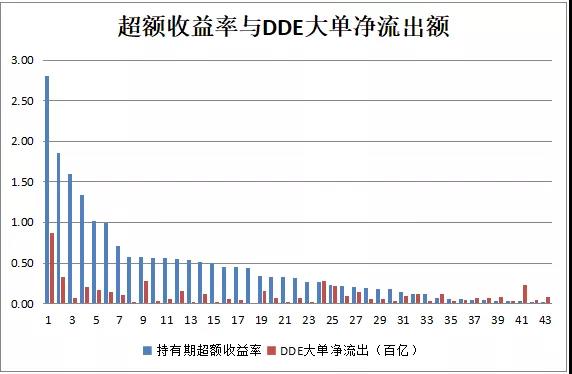

在2018年10月—2019年5月期間,除中泰股份之外,所有公司的DDE大單均為凈流出,凈流出額總計718.5億元。超額收益大于零的股票DDE大單凈流出分布如下圖所示:

利用73家公司的總樣本統(tǒng)計分析,發(fā)現(xiàn)DDE大單凈流出額與超額收益率呈現(xiàn)顯著正相關(guān)關(guān)系,而同時伴隨的還有超高的換手率。再表明在股價大幅上漲之后,投資者估值分歧加大,而大資金對當(dāng)前的高估值持謹(jǐn)慎態(tài)度,有高拋跡象。

3、基本面對當(dāng)前股價支撐弱,市場估值風(fēng)險大

由于氫能產(chǎn)業(yè)目前仍處于起步階段,技術(shù)尚未成熟落地,距離大規(guī)模商品化并創(chuàng)造利潤仍然有較長的路程。氫能概念股聞風(fēng)而動,是基于未來產(chǎn)業(yè)高速增長的預(yù)期。那么未來氫能產(chǎn)業(yè)以多高的速度增長才能支撐當(dāng)前的股價?參考我國汽車行業(yè),自2001年至2016年16年的高速增長期,年復(fù)合增長率大約16.8%。我們樂觀估計氫能產(chǎn)業(yè)未來增長16年之后進(jìn)入穩(wěn)定期。

利用兩階段現(xiàn)金流折現(xiàn)估值模型:

其中EPS0是股票2018年剔除非正常損益之后的每股收益,r為各股票股權(quán)資本成本(利用CAPM模型估計),g為16年期間的符合增長率,P為股票當(dāng)前價格。利用模型求解得到股票支撐當(dāng)前股價所必需的未來增長率g。

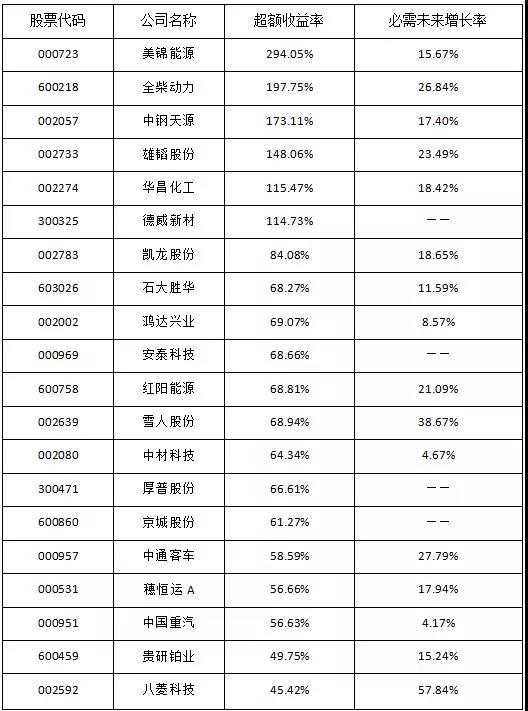

超額收益前20股票所必需的未來增長率

其中(——)表示公司目前虧損,無法估計未來增長率;可以發(fā)現(xiàn)低于參考標(biāo)準(zhǔn)16.8%的僅有6家。這意味著其它公司在目前收益基礎(chǔ)上,即便以較樂觀的增長預(yù)期16.8%持續(xù)增長16年,仍然無法支撐當(dāng)前股價。

4、主營業(yè)務(wù)財務(wù)風(fēng)險值得關(guān)注

Z值是衡量公司財務(wù)風(fēng)險的重要指標(biāo)之一,通常認(rèn)為Z<1.8,未來兩年財務(wù)失敗的可能性非常大; 1.8≤Z<2.7,財務(wù)有失敗的可能性較大,灰色區(qū);2.7≤Z<2.9, 灰色區(qū);大于2.9則財務(wù)上非常安全。氫能概念上市公司Z值警示指數(shù)小于1.8的公司共33家。其中股票收益前20名公司Z值分布如下:

綜上所述,目前二級市場氫能概念股票估值分歧較大,部分沒有基本面支撐的公司面臨估值泡沫破裂風(fēng)險。

根據(jù)氫云鏈之前的研究認(rèn)為:

(1)根據(jù)電動車產(chǎn)業(yè)發(fā)展歷史規(guī)律,市場估值存在泡沫破裂風(fēng)險;詳見《”技術(shù)引進(jìn)”能否實現(xiàn)氫燃料電池產(chǎn)業(yè)彎道超車?》

(2)氫能產(chǎn)業(yè)屬于典型“三高”(高技術(shù)、高成本、高風(fēng)險)產(chǎn)業(yè),目前仍處于起步階段,產(chǎn)業(yè)化還需時間和市場檢驗,未來只有那些擁有人才、資金及技術(shù)儲備、或者有獨立自主技術(shù)創(chuàng)新能力的企業(yè)才有可能像寧德時代、比亞迪一樣,憑借優(yōu)質(zhì)產(chǎn)品進(jìn)入全球氫能產(chǎn)業(yè)鏈,成為氫能產(chǎn)業(yè)價值獨角獸。

氫云鏈認(rèn)為,二級市場上氫概念股票魚龍混雜,部分估值泡沫已不容忽視,現(xiàn)階段投資者買入氫能概念股時,需要睜大眼睛,遵循價值投資理念仔細(xì)研究公司基本面,考慮其主營業(yè)務(wù)造血能力、技術(shù)及人才儲備、企業(yè)研發(fā)傳統(tǒng)、主營業(yè)務(wù)與氫能產(chǎn)業(yè)協(xié)同性等多方面因素,選擇估值較低的股票謹(jǐn)慎買入,靜待氫能產(chǎn)業(yè)爆發(fā)紅利!