綠氫從0到1,核心設備市場超1700億

來源:能源趨勢參考 2023-05-10

近年來,綠氫被廣泛視為未來能源發展的重要方向。國家發改委、國家能源局等多部門密集出臺相關文件,為我國綠氫產業發展提速。

一年前的3月底,中國首個氫能產業中長期規劃——《氫能產業發展中長期規劃(2021-2035年)》(下稱《氫能規劃》)出臺,明確了氫能戰略定位,強調發展氫能,必須堅持清潔低碳的原則,要重點發展綠氫。

今年4月,《氫能規劃》已然進入第二年。在距離2025年的中期目標還有3年之時,國家能源局印發了《2023年能源工作指導意見》,提出加快攻關新型儲能關鍵技術和綠氫制儲運用技術,推動儲能、氫能規模化應用。

“在發展初期,政策支持尤其重要。”中國可再生能源學會副理事長蔣利軍表示,利好的政策會產生巨大的聚集效應,從而形成很好的氫能產業生態。

當綠氫一遍遍被政策提及,中國的綠氫產業發展得怎么樣了?

1

全球布局,在綠氫賽道上開足馬力

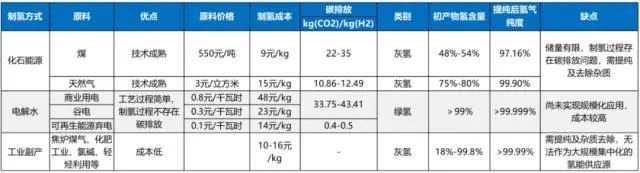

根據制備工藝的不同,氫能被分為灰氫(化石燃料制氫)、藍氫(工業副產物制氫)和綠氫(電解水制氫)。

灰氫因技術成熟且成本較低,是當前主流的制氫方式,但其生產過程中伴隨大量二氧化碳釋放,無法實現零碳生產。藍氫是在灰氫的基礎上利用碳捕捉封存技術(CCUS)減少生產過程中的碳排放,實現低碳制氫,作為過渡性的技術手段。

綠氫則是通過光伏發電、風電及太陽能等可再生能源電解水制氫或生物質等其他環保方式制氫,制備過程中不會產生二氧化碳,是真正意義上的綠色環保“零碳氫氣”。

數據來源:中國氫能聯盟研究院,《中國氫能產業發展報告2020》,鑫欏氫能

當前,全球都在積極推進綠氫發展,中國、日本、德國、美國等42個國家和地區都已經推出了著重加速布局綠氫的氫能政策,36個國家和地區的氫能政策也正在籌備中。

其中,國內已經明確在非化工區制氫松綁,并發布電解制氫補貼。在《氫能規劃》引領下,多地響應發布本地氫能規劃,疊加風光大基地鼓勵就地消納,倒逼綠氫項目建設。截至目前,已有4個省級行政區、3個市級行政區發布關于新能源制氫制度松綁的相關政策,并通過直接生產補貼、電價優惠和配套獎勵(風光指標)支持綠氫發展。

進入2023年,行業進入快速發展期,新年伊始便有多個招標密集落地。中船風電、阿拉善能源、大慶油田、深圳新能源研究院、華潤電力、風氫揚科技、國富氫能、康明斯恩澤、中科富海、考克利爾競立等企業紛紛傳來圍繞綠氫相關項目簽約的喜訊。從簽約內容來看,風光制氫制氨、綠氫液化、制氫裝備升級等成為他們下一步的發力重點。

同時,2022年備案的大型項目進入開工階段,國內首例集灘涂光伏儲能海水制氫一體化項目、中石化全球最大綠氫耦合煤化工項目、新疆光伏綠電制氫源網荷儲一體化項目等先后密集“開跑”。

據媒體報道,今年第一季度,國內有14個綠氫項目簽約或進入開工環節,其中涉及綠氫產能超15萬噸/年,項目總投資近500億元。中信證券表示,在需求空間釋放、政策支持有效落地以及產業鏈協同降本的基礎上,2023年綠氫產業化有望高速開啟。

值得一提的是,日前,由英特利(GreenPower)與國外某知名企業聯合研發的全球首套大功率純離網綠電制氫系統測試成功,實現了首個真正的大功率綠電電解水制氫,對于加快綠電制氫的發展具有重要意義。

2

綠氫替代空間廣闊,催生新興增量空間

雖然“綠氫取代灰氫”已成為氫能發展共識,但從數據看,無論全球還是中國,綠氫替代都還有非常廣闊的空間。

從產量結構來看,國際能源署數據顯示,2021年全球9400萬氫氣產量主要來源于化石能源制氫,占比高達81%,其中煤制氫占全球產量的19%,天然氣制氫全球占比高達62%;低碳排放制氫占比僅0.7%,其中電解水制氫產量僅3.5萬噸,占比0.04%。

國內制氫結構中,由于我國天然氣緊缺依賴進口,煤炭資源豐富,我國氫能生產來源主要以煤炭為主,2020年我國灰氫占比高達81%,其中煤制氫占比62%,天然氣制氫占比19%,另外藍氫占比18%,綠氫占比僅有1%。

究其緣由,主要是因為相比灰氫和藍氫,綠氫工藝耗電量大,成本較高,這也是制約其普及的瓶頸因素。目前,電費約占綠氫成本的60%-80%,大工業用電均價為0.61元/千瓦時,綠氫的成本約3.69元/標準立方米。業內推算,電價要下降至0.15元/千瓦時,綠氫的成本才能與藍氫16元/千克的成本持平。

《中國車用氫能產業發展報告(2022)》中也詳細對比了綠氫成本以及規模推廣的條件:我國煤炭價格為600-1000元/噸時,煤制氫成本為10.5-13元/千克,而綠電價格降低到0.2-0.25元/度時,綠氫成本仍然高達13.5-17元/千克,未來煤炭價格繼續上漲或者碳排放交易權價格達到160-210元/噸時,綠氫才具備規模推廣的條件。

因此,想要綠氫實現規模化應用,就需要產業鏈各環節推動降本。不過平安證券表示,根據2022年招標規模最大的綠氫項目——中石化新疆庫車光伏制氫項目測算,制氫成本理論上可降至12.93元/千克,與工業副產氫相比已具有經濟性,接近煤制氫成本,已具備推廣的經濟性。未來隨著風電、光伏等可再生能源LCOE持續下降,綠氫制取成本有望明顯下降。

另外,東吳證券預測,在零碳加持下,預估綠氫在2025-2027年基本可實現平價。

隨著制氫成本下降,國際能源署預測,到2030年,全球氫氣產量將達到1.8億噸,較2021年的0.94億噸翻倍增長。其中,電解水制氫產量將從2021年的不到4萬噸大幅增長至6170萬噸,清潔制氫方案將成為主流。

屆時,綠氫有望逐步展現其價值,迎來除了化工領域之外的更多應用場景和長期增量空間。根據《中國車用氫能產業發展報告(2022)》,近年來,我國在綠氫應用上已有了一些探索,主要應用在化工、分布式發電和加氫站等場景。

未來綠氫是我國綠色低碳社會實現的重要載體,預計小規模工業用氫儲運、綠氫制化學品、氫冶金、交通用氫能、氫儲能和發電、天然氣摻氫領域將成為氫氣新的增長點。

3

前期核心設備市場正在受益

伴隨綠氫產業如日方升,市場對于電解水制氫設備的需求大幅增長。據中國氫能聯盟研究院統計,2022年國內新增綠氫項目產能3.3萬噸/年,同比增長65%。據高工鋰電統計,2022年國內電解水制氫設備出貨量722MW,同比提升106%。

在此背景下,機構普遍認為,布局相關高價值量及關鍵核心裝備的企業將率先受益。其中,電解槽、尤其是堿性電解槽作為電解水制氫系統的核心設備,在全套系統總成本中的占比為50%-60%,未來高增趨勢明確。

中金公司指出,在全球碳中和目標的大背景下,綠氫需求正快速起量,2028年中國綠氫產量有望超400萬噸,滲透率9%,帶來電解槽超500億元的新增市場空間,同時國內企業具備海外出口潛力,市場空間進一步拓寬。綠氫行業從0-1快速起量,利好具備技術實力與渠道資源的電解槽廠商。

此外,根據機構對各大電解槽設備招標項目的跟蹤,預估今年國內電解槽招標量可達2GW,對應400臺1000標準立方米堿性電解槽。東吳證券在報告中指出,若2030年全球綠氫占比有望達到30%,則高峰時期電解槽設備求需求2.5萬臺左右1000標準立方米,按照單線價格700萬,對應市場空間1750億,其中國內占三分之一,市場空間近600億。

目前,A股中布局電解水制氫的多只概念股中,與制造設備業務相關的主要有基隆綠能、陽光電源等光伏龍頭。

前面提到,綠氫降價主要依賴于電價下降,因此走綠電路徑的光伏制氫被認為是最值得期待的技術路線之一。2020年,光伏發電的平均上網電價已低至0.35元/千瓦時,與煤電相近。截至2023年2月,國內已運營的綠氫項目共27個,其中光伏發電制氫項目13個,占比近半。

此外,風電目前均價0.36元/千瓦時,且未來仍有下降空間。因此,基隆、陽光等在業務上擁有高度協同優勢的光伏巨頭才紛紛切入。

基隆綠能研發的核心航道是降低制氫的單位電耗,2月推出世界領先的制氫裝基備系列產品隆基ALKHi1,直流電耗滿載狀況低至4.3千瓦時每立方米。另外,Hi1plus產品低至4.1千瓦時每立方米,可以降低10%以上的直流電耗,大幅降低LCOH,驅動綠氫經濟性提升。2021年,隆基氫能實現500MW產能,2022年實現1.5GW產能,預計2025年達到5-10GW。

陽光電源能獨立生產1000標方堿性制氫系統的電解槽,在此基礎上,陽光電源還將布局延伸到了質子交換膜電解(PEM)技術上,這是除主流的堿性電解(ALK)技術以外正在迅速成長的綠氫生產線路之一。其2022年半年報顯示,公司已覆蓋ALK和PEM純水電解制氫系統兩大技術路線;同年,公司為內蒙古綜合能源站項目提供堿性水電解制氫裝置,為寧夏等地項目提供200標準立方米PEM制氫裝置。

光伏企業之外,昇輝科技、華電重工等新興勢力,各自憑借技術優勢、訂單優勢等切入電解水制氫設備市場,在行業發展前期搶占份額。

比如背靠華電集團的華電重工,依托集團內部資源如風光電站、化工園區等獲得項目招標。目前上游制氫端形成了1200標方堿性電解槽產品,年產能100套左右。2022年第四季度公司和集團企業簽訂3.4億元達茂旗項目,計劃2023年完工,需要交付堿性電解槽1000標方11臺,PEM電解槽200標方5臺。

同樣具備較強發展潛力的還有中長期戰略規劃智能加氫站的昇輝科技。此外,定位PEM槽檢測設備的科威爾,有風光制氫項目和參股投資的堿性電解槽產品的億利潔能,制氫、儲氫和加氫站裝備業務的蘭石重裝,以及定位儲存裝備、運輸裝備、加氫裝備的中集安瑞科等,在綠氫替代的大勢所趨中,都有望迎來巨大的發展機會。

需要看到的是,“綠氫時代”的到來,可能會比想象的快得多。從便捷生產、運輸儲存、商業開發利用到今后的液氫產品實現,全球綠氫產業鏈發展將迎來千億規模的藍海市場,國內也有萬億產值有待挖掘和開拓。當前至2030年,是以綠氫發展為重點方向的多種氫源并行擴張時期,提前布局,才能享受綠氫浪潮帶來的市場紅利。