氫能能否拯救深陷困局的鴻達興業?

來源:原創 2023-10-31

質子交換膜再傳佳報!

質子交換膜再傳佳報!

近日,鴻達興業旗下全資子公司金材科技傳來好消息,歷時25個月金材科技自主研發的質子交換膜,創新性地引入多項自主創新技術及成果,填補氫燃料電池的多項技術空白。

該項技術獲得江蘇省產業前瞻與關鍵核心技術科技計劃項目資金支持。

在經歷控股股東破產清算、信披違規被立案以及子公司破產重整等多重打擊之下后,鴻達興業在寄予眾望的板塊——氫能,迎來一點微光。

作為國內最早開展液氫生產和儲運聯動業務的公司之一,鴻達興業擁有完整的氯堿產線,并在其優勢項目——氯堿業務的基礎上,持續推動氫能源綜合應用、土壤改良、PVC 生態屋及環保材料、塑交所電子交易綜合服務等業務的發展,形成了“氫能源、新材料、大環保、交易所”四大業務板塊。

但根據今年上半年鴻達興業披露的半年報業績公告來看,ST鴻達截至2023年6月份營收19.49億元,扣非凈利潤-4.71億元。

這個昔日的國內氯堿氫產業領軍企業的鴻達興業近年來的財務狀況卻并不明朗。

問題重重

在開辟四大板塊之前,鴻達興業的前身瓊花集團以pvc和板材業務為主業,經歷過“債務危機”后,鴻達興業入主瓊花,并在子公司烏海化工雄厚的化工基礎上,完成了借殼上市、更名以及業務遷移公司主業變更為氯堿業務,并為日后發展氫能提供了可能。

然而業務版圖上的擴張的背后,卻是債務縱橫。

從2017年開始,鴻達興業的營收和利潤便每況愈下,債務逐漸增加,到2020年,更是飽受債券違約,借款逾期等問題困擾,長此以往,終于到2022年有了積重難返之勢。

根據2022年底的財務數據,其流動資產余額為 59.58 億元,流動負債余額為 80.65億元,流動負債大幅超過流動資產,其中短期負債余額為 53.86億元。其債務危機愈演愈烈,終于成為了如今的一顆不定時炸彈。

10月11日,2大經營實體之一的全資子公司烏海化工無法清償債權人到期債務,申請人以資產不足以清償全部債務且明顯缺乏清償能力,向法院申請對其進行破產重整,成為近日來的最重磅的一顆炸彈。

鴻達興業公告

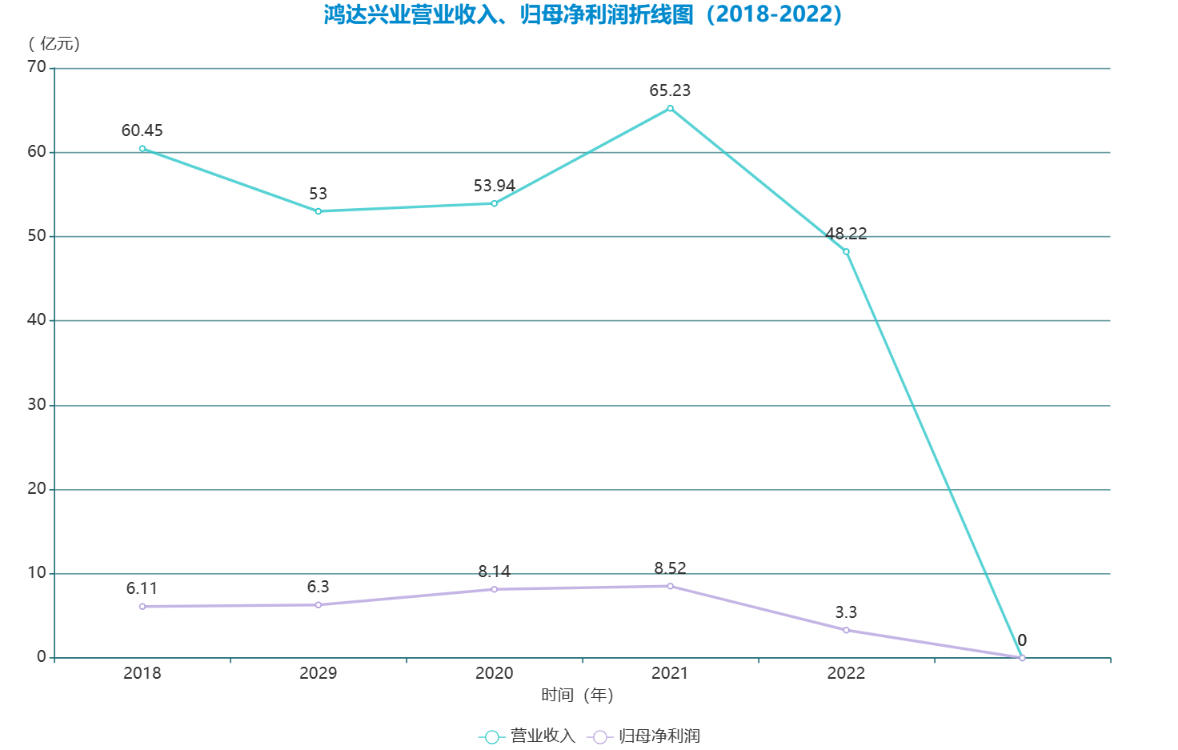

而這從2018年到2022年的營收中便可見一斑。

鴻達興業營收、歸母凈利潤(第一元素網)

老本行——氯堿行業的不景氣以及能源轉型大環境之下的陣痛,層層債務的窟窿失衡,致使2020年底,鴻達集團債券違約隱有發作,而根據2022年的半年報顯示,鴻達興業集團違約的債券高達44.5億,違約的銀行借款超69億,手里的股權也早已質押。

氫能方面的業務進展

與此同時,鴻達興業卻在氫能業務板塊動作不斷。

從2016年至今,鴻達興業氫能領域的進展不斷,第一元素網整理了其中具有代表性的事件。

2016年12月,內蒙古鴻達氫能源及新材料研究院有限公司成立。大力發展氯堿制氫,志在布局“制氫、儲氫、運氫及氫能應用的產業鏈”,并力圖從技術上突破,持續引進國內外先進設備及技術,與日本、法國液空等國外先進企業簽訂協議,獲取技術領先優勢。

2019年2月,鴻達興業與北京航天試驗技術研究所(101所)簽署《氫能項目合作協議》。

2019年5月,鴻達興業投資建設的內蒙古第一座加氫站投入使用。該加氫站日加注能力約300kg,站內氣態氫最大儲氫量約882kg。

2020年4月,鴻達興業在內蒙古烏海市投資興建的中國首條民用液氫生產線,打破了我國民用液氫長期無法自主生產的困局,開創了我國液氫商業化應用的先河。

2020年12月,鴻達興業自主生產的液氫運抵廣州。鴻達興業液氫運輸的成功,標志著國內液氫長距離運輸邁出了重要一步,也為今后液氫規模化運輸積累寶貴的數據經驗。

2021年2月9日,烏海市氫燃料電池公交車正式投入使用。

2021年12月15日公司發布公告,全資子公司烏海化工與烏海金財特來電新能源有限公司簽訂《氫氣供銷合同》。烏海化工擬以35元/kg價格向金財特來方供應氫氣,金財特來預付氫氣費用7000萬元,合同為期一年。

(也正是這份合同成為了壓死駱駝的最后一根稻草。)

2023年2月,香港恒生指數公司正式推出恒生滬深港通氫能主題指數。鴻達興業成功入選。

作為老牌氯堿企業,擁有70多年的鴻達興業有發展氫能產業的基礎,也有發展氫能產業的強大嗅覺,2016年便布局氫能生產并不斷投入研發終究是帶來技術上的進步。

并率先進入氫氣液化、儲運和加注領域,同時研發生產了質子交換膜、高壓儲氫瓶、固態儲氫瓶、液氫儲罐等產品,成為國內主要的氫能綜合服務商。

或許是想抓住氫能作為最后一張底牌,釜底抽薪,但從2022年年報來看,公司氫氣產品及相關設備的營業收入為8,343.35萬元,較上年同期的9,116.53萬元下降了8.53%。毛利率為24.69%,上年同期為47.16%。

度過這個難關的鴻達興業是否會再押氫能尚未可知,但面對氫能產業的廣闊前景以及公司發展氫能的良好化工基礎,腳踏實地穩健的發展會是更加穩妥的選擇。