近日,中汽協公布了5月國內汽車產業運行情況數據。汽車行業整體下滑趨勢仍然沒有得到緩解,同比降幅有所擴大;自主品牌市場占有率更是跌破40%;受補貼退坡的影響,新能源汽車銷量增速大幅收窄至1.8%,但仍保持了逆勢增長的趨勢,而政策持續利好的燃料電池汽車則成為亮點,同比增長8倍,實現銷售315輛。

除了總體銷量下滑之外,合資品牌價格下探,自主品牌市場占有率持續承壓,一直保持高速增長態勢的新能源汽車市場也開始出現增長乏力的情況,自主品牌可謂面臨著極大的危機。下半年,隨著汽車下鄉、卡車進城、限購放寬、減稅降費等政策的落實,國六標準車型增加,汽車市場有望迎來回暖。

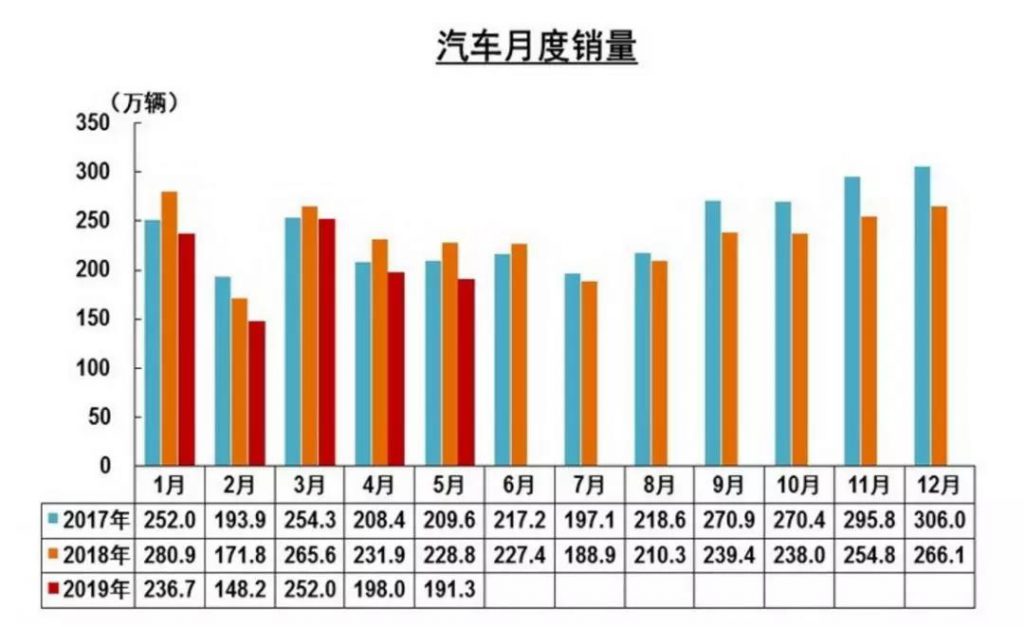

汽車市場總體仍呈現下滑趨勢

根據中汽協數據,5月汽車產銷量分別完成184.8萬輛和191.3萬輛,比上月分別下降9.9%和3.4%,比上年同期分別下降21.2%和16.4%,同比降幅比上月分別擴大6.7和1.8個百分點。

1-5月,汽車產銷分別完成1023.7萬輛和1026.6萬輛,產銷量比上年同期均下降13%,降幅比1-4月分別擴大2和0.8個百分點。

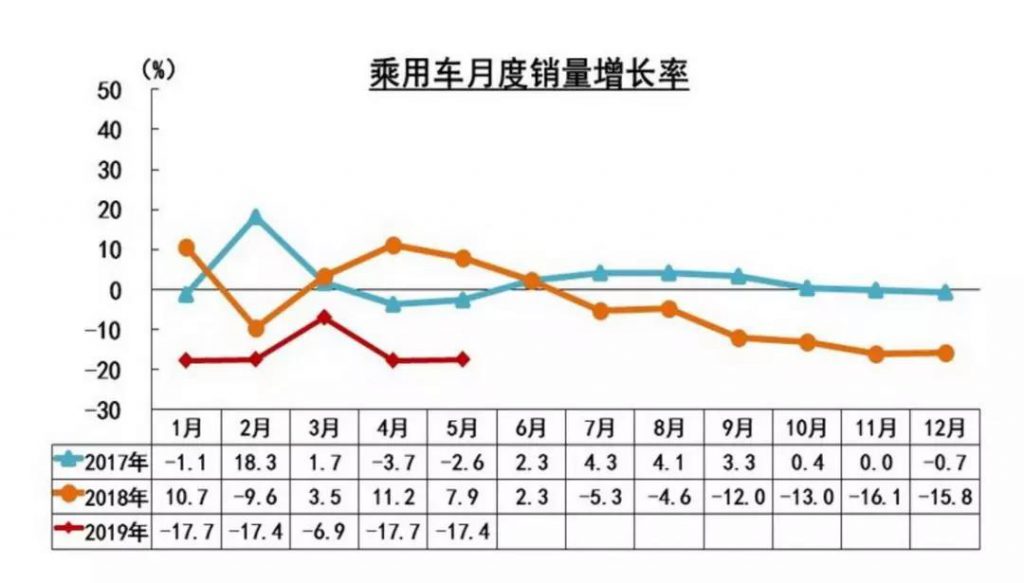

乘用車市場連續11個月負增長

5月,乘用車產銷分別完成149.1萬輛和156.1萬輛,比上月分別下降10.2%和0.9%,比上年同期分別下降23.7%和17.4%,降幅仍大于汽車總體。

1-5月,乘用車產銷分別完成837.9萬輛和839.9萬輛,產銷量同比分別下降15.6%和15.2%。銷量降幅比1-4月略有擴大。

從2018年7月起,乘用車市場已經連續11個月同比增長為負,同時沒有好轉的跡象,僅在2019年3月出現過短暫的降幅收窄。除了宏觀經濟因素之外,消費信心下降、國五國六切換導致消費者持幣觀望也被認為是乘用車市場持續下滑的重要原因。

隨著汽車下鄉、皮卡進城、取消限購、減稅降費等政策的落實,市場國六汽車的增加,下半年乘用車市場有望迎來市場回升。

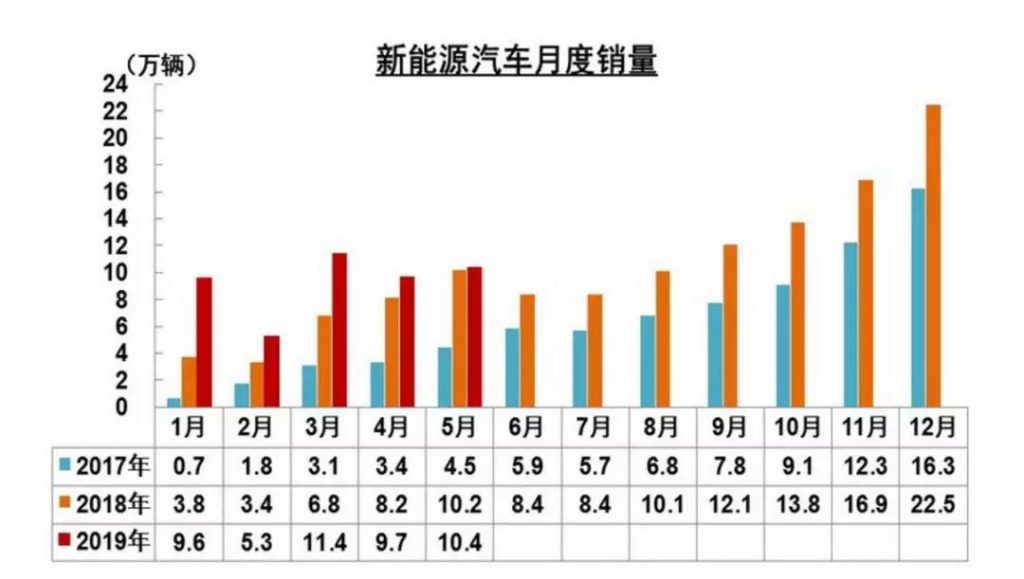

新能源汽車增長率大幅下降

5月,新能源汽車產銷分別完成11.2萬輛和10.4萬輛,比上年同期分別增長16.9%和1.8%。其中純電動汽車產銷分別完成9.4萬輛和8.3萬輛,比上年同期分別增長21.7%和1.4%;插電式混合動力汽車生產完成1.8萬輛,比上年同期下降4.2%,銷售完成2.1萬輛,比上年同期增長2.2%;燃料電池汽車產銷分別完成316輛和315輛,比上年同期分別增長104.3倍和8.0倍。

1-5月,新能源汽車產銷分別完成48.0萬輛和46.4萬輛,比上年同期分別增長46.0%和41.5%。其中純電動汽車產銷分別完成38.0萬輛和36.1萬輛,比上年同期分別增長52.0%和44.1%;插電式混合動力汽車產銷分別完成9.9萬輛和10.3萬輛,比上年同期分別增長26.4%和32.7%;燃料電池汽車產銷分別完成553輛和545輛,比上年同期分別增長476.0%和479.8%。

由于補貼退坡,新能源汽車已經出現了明顯的增速收窄的趨勢,但其銷量在1-5月仍實現了逆勢增長,可以說新能源汽車已經挺過了第一波考驗。過渡期在6月25日結束,因此預計廠商會再沖一次銷量,潮水退去才知道誰在裸泳,新能源汽車的真正考驗將在7月來臨。

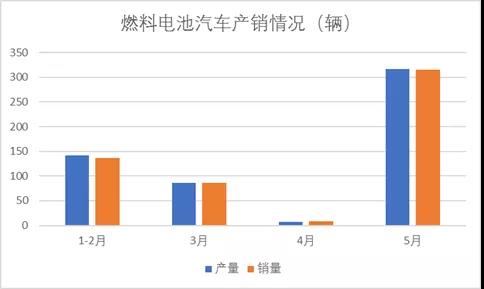

燃料電池汽車方面,中汽協并沒有公布2019年1月份和2月份的燃料電池汽車具體產銷數據,但根據數據推算,1-2月產銷總量分布是142輛和137輛,3月份產銷均完成86輛,4月份產銷分別完成9輛和7輛,5月份則產銷分別完成316輛和315輛,產銷數量波動較大,原因是氫燃料電池汽車仍主要依賴政府采購,同時廠家有意控制產量。

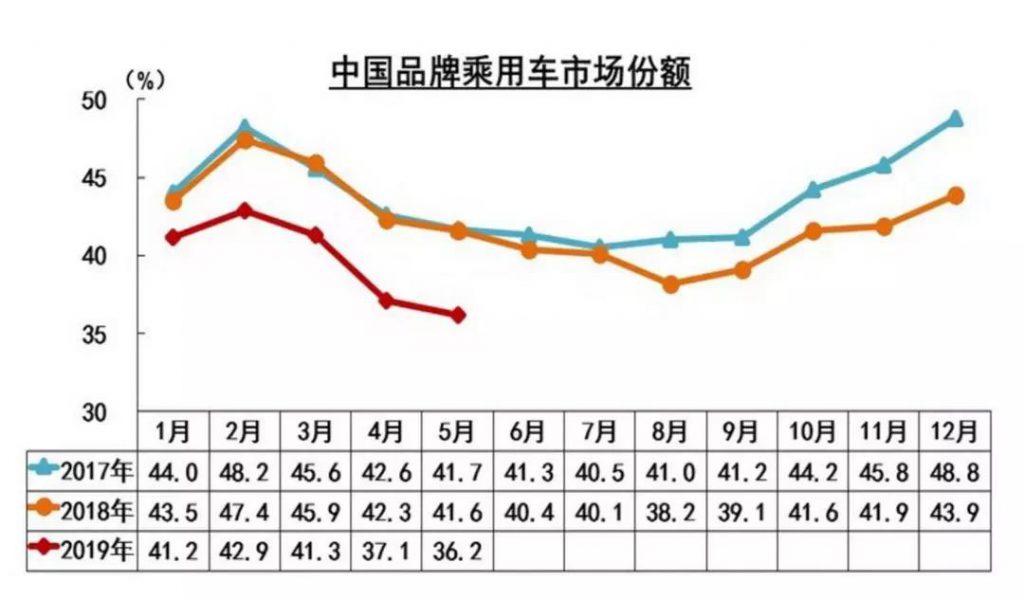

自主品牌市場占有率跌破40%

在車市持續寒冬之下,自主品牌受到了極大的考驗,市場占有率持續下跌。

2019年5月,自主品牌市場占有率為36.2%,比上年同期下降5.4個百分點;其中轎車市場占比為18.8%,比上年同期下降2.8個百分點;SUV占比為49%,比上年同期下降7.7個百分點;MPV占比70.5%,比上年同期下降3.4個百分點。

1-5月,自主品牌市場占有率為39.7%,比上年同期下降4.2個百分點;其中轎車占比為19.8%,比上年同期下降1.4個百分點;SUV占比為53.9%,比上年同期下降6.9個百分點;MPV占比為76.8%,比上年同期下降1.3個百分點。

自主品牌市場占有率自2013年以來再次跌破40%紅線。在車市寒冬下合資品牌價格大幅下探,擠壓自主品牌生存空間成為重要原因。另外值得注意的是,在自主品牌一直領先的SUV市場,其市場占有率在5月也跌破了50%,合資品牌在全方面向自主品牌施加壓力。車市寒冬之下,不知自主品牌能否挺過難關?