氫能作為高效、清潔、安全的能源,被視為21世紀最具發展潛力的能源之一。氫能產業受到了世界各國的廣范關注,美國、日本、德國等發達國家相繼將發展氫能產業提升到國家能源戰略高度。

近兩年,我國氫能及燃料電池產業發展火熱,2019年政府工作報告明確提出“推動充電、加氫等設施建設”。各地方政府紛紛發布相關產業規劃,資本大量進入,氫能產業迎來一輪投資熱潮,中國氫能產業迎來前所未有的發展機遇。

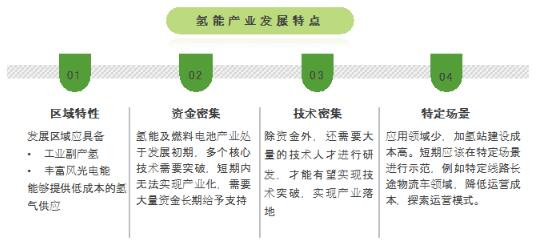

但氫能及燃料電池產業鏈復雜、技術門檻較高、標準不完善,產業化落地仍然存在諸多問題,為地方政府發展布局氫能及燃料電池產業帶來不確定性。

為了引導地方政府能夠理性思考、科學布局、有序推動氫能及燃料電池產業發展,賽迪顧問系統梳理了氫能及燃料電池產業發展現狀,分析了我國主要城市氫能產業現狀及資源稟賦,從產業基礎、產業環節、產業要素、潛在市場等方面綜合考慮,建立一套體現系統性、科學性、可操作性的綜合評價體系,對全國主要城市(不含縣級市)進行綜合評估,最終形成《氫能產業發展潛力城市100強》。

旨在通過了解城市產業發展特點,分析氫能產業發展潛力,幫助地方政府科學合理決策,助力我國氫能產業健康有序發展。

析形勢——榜單特征

分布特征:東多西少,沿海向內陸呈階梯狀分布

從百強城市的區域分布看,主要集中在東南部沿海地區,西部及東北部地區分布較少,由沿海向內陸逐漸呈階梯狀分布。東南沿海地區在氫能資源、技術、人才等方面都較為突出,氫能產業發展較早,且近兩年發展速度較快,百強城市中有半數以上城市集中在山東、江蘇、浙江、福建,廣東五個沿海省份,其中,排名前三十城市,山東、廣東、江蘇各占4位。

城市特征——強省強市,經濟發達省市占比較大

從城市的分布特征看,百強城市多為經濟發展較好的城市。氫能發展對資金需求旺盛,目前已經在建的臺州、如皋、武漢經開區等地的氫能小鎮投資額都超百億元。進入百強城市數量超過10個(含)以上的三個省份,江蘇省、山東省、浙江省2018年GDP總量均超過5萬億元。百強榜單中排名前十的城市GPD總量均大于7500億元,其中有七個城市GDP總量達超過萬億元。

發展特征——規劃先行,部分省市氫能產業雛形已現

從氫能產業發展潛力百強市的發展特征來看,大部分省市已經發布相關產業發展規劃。氫能產業鏈條長,涉及的產業環節多,需要政府統籌規劃,結合自身的優勢,通過多個環節來推動產業發展。排名前十位的城市如武漢、上海、蘇州、北京、佛山等,都將發展氫能提升到產業戰略布局的高度,相繼出臺了相關舉措來支持氫燃料電池汽車的發展,通過搶先布局已經完成了初期的產業培育,產業鏈雛形已現。

剖細節——城市解讀

武漢——依托汽車產業基礎,產學研結合,帶動氫能產業快速發展

依托汽車工業基礎,加速氫能產業落地實施。隨著東風汽車、神龍汽車、上海通用等車企落戶武漢,格特拉克、德爾福、法雷奧、霍尼韋爾、偉世通、萬向等汽車零部件企業在武漢開設工廠,汽車工業已成為武漢的第一大支柱產業。

同時湖北也是貨物運輸需求量較大的區域之一,本身具有較強的清潔商用車的需求,東風等商用車集團也為氫燃料商用車落地提供了可行性。

集中高校優質資源,提高氫能產業研發力度。武漢在氫能發展方面具有超前意識,聯合企業、高效開展合作,利用高校的科研提升技術,整車企業開展實驗,讓科研成果迅速走向市場。

早在2003年,命名為“楚天一號”的中國第一輛氫能燃料電池汽車就是東風公司出資與武漢理工大學合作研發的。武漢具有非常優質的高校資源,包括華中科技大學、武漢大學、武漢理工大學在內的一批高校,具備極強的科研能力,如武漢理工大學研發的催化劑涂層型膜電極(CCM)以及中國地質大學的氫氣常溫常壓儲存技術,都已經走在全國前列,這些科研院校為武漢氫能產業發展提供了強有力的人才與技術保障。

濟南——新舊動能轉換,帶動氫能產業全面發展

山東面臨新舊經濟動能轉換壓力。新經濟結構轉型,部分體現在第三產業對GDP的拉動作用持續提升。截止到2018年山東第三產業對GDP的貢獻率僅為50%,明顯低于廣東、浙江等省份。

氫能不僅僅是制造業,其上游帶來的加氫網絡建設,中游帶來的科研與技術服務,下游帶來的交通運輸等拉動將有助于新老經濟動能轉換。

圍繞濰柴動力,打造濟南新舊動能轉換先行區。2018年1月,《山東新舊動能轉換綜合試驗區建設總體方案》明確要在濟南建設新舊動能轉換先行區;

同年8月,山東重工集團與濟南市政府就《“綠色動力、氫能城市(濟南)”示范工程》簽署協議,山東重工將在濟南著力打造的全球領先氫能汽車產業集群。

濰柴動力作為山東重工集團的子公司,在國內氫能產業具有強勁實力,2018年末,濰柴動力認購燃料電池領域領軍企業巴拉德19.9%股份,成為巴拉德第一大股東,同時通過承接“國家燃料電池發動機及商用車產業化技術與應用重大項目”,實現了氫燃料電池的關鍵技術突破和產業化落地。

佛山(云浮)——政策先行,推動產業差異化發展

提早布局,把握氫能發展先機。廣東佛山(云浮)作為國內最早布局氫能燃料電池產業的城市,其氫能產業鏈已初具雛形,從上游到制儲運氫、加氫,到中游氫燃料電池研發生產,以及下游的到氫燃料電池汽車開發制造、氫能產品示范應用,每一環節都得到了布局,使得整體產業鏈效益十分可觀,

以點帶線,提升氫能發展效率。廣東佛山在2018年啟動“仙湖氫谷”計劃,規劃面積47.3平方公里,將圍繞氫燃料電池、核心部件、動力總成和氫動力汽車智造汽車產業鏈來進行發展。

大同——能源城市轉型,探索城市綠色化發展

堅持轉型,改善生態。大同的工業結構以煤炭開采和洗選業為主,屬于典型的資源型地區經濟,有較強的動力推動能源供給革命、能源消費革命,開展產業轉型升級。

大同堅持走“轉型之路”,大力推進煤炭產業向“減、優、綠”發展,并逐步由傳統煤能源向新興氫能源轉型,目前大同已有3座加氫站列入建設計劃,占地1000畝的國際能源革命科技創新園、“氫都”新能源產業城開工建設。

資源引領,落實產業。同煤集團5000萬噸的“煤制氫”項目在2018年開工,利用豐富的煤炭資源,可實現優勢經濟型制氫,同時可以向下養生煤炭產業鏈的附加值,推動能源轉型。

利用制氫優勢,大同分別與深圳雄韜公司和蘇州高邁公司簽訂30萬套氫燃料氣體動力總成項目和10萬輛重卡電動氫燃料動力制造項目,兩者總投資分別為30億元和38億元。

張家口——北方城市新探索,政策示范帶動產業發展

加大示范推廣力度,大力發展氫能產業。張家口希望依托冬奧會舉辦的契機,將氫能產業打造成為全市的支柱產業。

以冬奧會為燃料電池汽車示范運行為契機,大力布局氫燃料電池汽車及加氫基礎設施建設,引入氫能與可再生能源研究院和大量行業龍頭企業,實現產學研結合的創新體系。

目前張家口已經引進燃料電池公交車74輛,計劃2019年新購置100輛,氫能示范應用走在全國前列。

結合現有優勢,探索可再生能源利用。張家口是國家唯一的可再生能源示范區,目前擁有4000萬千瓦以上風能和3000萬千瓦以上太陽能資源儲量,具備大規模開發應用可再生能源的良好條件。

利用風電、綠色的清潔能源制氫,獲得廉價經濟的氫源,打造其他地區所不具備的優勢。通過制氫與推廣示范,逐步打造集可再生能源制氫、氫燃料電池生產、氫燃料電池汽車應用于一體的全國首個全產業鏈氫能源生產應用基地。

在滿足“綠色冬奧”要求的同時,也為我國氫能源產業可持續發展提供一條可以借鑒的路徑。

謀發展——發展建議

搶先布局,尋求差異發展

找準本地區優勢,結合本地區資源、產業鏈、工業基礎、人才等方面的優勢,尋找氫能產業鏈重點發力環節,實現產業高質量發展。新能源資源豐富的地區,可優先發展制氫、儲運、分布式應用;傳統化工優勢地區,應合理利用工業廢氫、復合利用氫能發電;傳統制造業優勢地區,可轉型燃料電池、氫燃料電池汽車等新制造領域。

全局統籌,做好頂層設計

做好頂層設計,理清本地區產業發展思路,促進氫能產業與現有優勢產業充分結合,實現產業協調發展;制定詳細的產業支持政策和行動計劃,發展高新技術、扶持重點企業、培育新興市場、聚集關鍵人才等,推動產業持續發展。地方政府應牽頭組建研發中心,開展產、學、研共建;積極推動氫能與光伏、風力等新能源發電結合,有效提高新能源發電利用效率;加大氫能用戶側儲能示范應用,有效緩解高用電負荷時重點用電單位電力供應。

科學論證,健全產業監管

在推動氫能產業發展的同時,應避免地方投資過熱,加強行業產能的監管。引導相關企業合作,避免惡性競爭。建議地方政府建立投資、產能統計制度,防止過剩投資;組建行業協會,規范市場行業秩序;建立檢測平臺,制定相關標準。