首先是3月26日公司公告與嘉興管委會擬成立氫能產業聯盟,在嘉興市秀洲區投資建設美錦氫能汽車產業園,計劃投資100億元。之后美錦能源股價連續暴漲,一個月時間內股價漲幅超過200%。

接著在6月28日美錦能源又透露金額高達100億元的青島氫能小鎮投資計劃。市場投資者一片嘩然,與第一次投資計劃受到的熱捧相反,氫能小鎮的投資計劃開始引起市場對其資金能力的懷疑,同時深交所也向美錦能源發出詢問函要求就相關疑問進行解釋。

美錦能源在7月3日要求延期回復之后,終于于7月8日的正式回復中披露了兩個重大投資項目的分期分階段投資規劃。

但相信這份姍姍來遲的回復函并不能徹底打消投資者的疑慮;美錦能源作為一個焦炭生產企業,如此高調宣布進軍氫能源產業,是向投資者的畫餅以支撐股價,還是真正的戰略轉型?如果是后者,其資金、技術及人才是否足以支持其在氫能產業的成功?投資者應當給予這樣的投資計劃多大的估值空間?氫云鏈帶你詳細剖析。

一、美錦能源的氫能投資尚屬戰略試探

在經濟增速整體下滑,傳統產業增長乏力的今天,氫能產業備受矚目。在之前的研究《詳解氫、鋰技術路線社會成本,誰會主導未來汽車?》中,氫云鏈已經指出我國目前技術環境下氫能產業最可能的大規模制氫途徑仍然是煤制氫。

因而國內煤炭企業紛紛宣布進軍氫能產業并不奇怪。如國家能源集團、晉煤集團、中國神華等煤炭巨頭紛紛尋求多方合作組建氫能源與燃料電池聯盟,宣布進入氫能產業。但投資者不能聽風就是雨,應當聽其言觀其行,看其是否有了實實在在的投資。

根據美錦能源的定期報告與公告等其他信息,公司主要通過并購方式獲取控股子公司或參股合營及聯營等方式進入氫能領域,其主要投資如下:

表1 美錦能源氫能投資統計

此外美錦能源與國鴻氫能在4月28日簽訂投資框架協議,擬以大約2億元獲取國鴻氫能10%的股權,但截止目前投資尚未進入執行階段。投資總額高達200億元的美錦氫能汽車產業園與青島氫能小鎮目前也未進入實質投資階段。

從上可知,截止目前美錦能源目前落到實處的氫能投資初始總額為4.773億元,氫能產業凈資產約4.136億元,占公司凈資產比重5.81%;氫能利潤貢獻0.18億元,占歸屬于母公司凈利潤的1%。

顯然,目前美錦能源在氫能產業的投資規模不論從絕對數值還是相對比例都并不大,而且作為其投資重點的飛馳汽車處于氫能汽車產業鏈的終端,較低的進入壁壘將導致未來的激烈競爭。

因此氫能產業投資對美錦能源公司價值的影響比較有限。

二、美錦能源在氫能產業缺乏技術積淀

美錦能源的主營業務一直集中在焦炭生產及銷售領域,與氫能產業關聯度并不高,沒有相關技術及人才儲備。美錦能源進入氫能產業的唯一優勢是其主營業務在煉焦過程中產生的副產品焦爐氣可以用來低成本制氫,但與工業氫氣不同,氫燃料電池對氫氣的純凈度要求高,如何有效檢測并排除煤氣中的硫元素以防止催化劑中毒,是目前仍然需要克服的技術難關。

但從目前披露的信息看,美錦能源選擇的氫能產業切入點并不在制氫環節,而是在終端氫燃料電池整車制造,因而在制氫技術研發上沒有任何投入。

美錦能源在2018年的研發投入主要集中在兩個方面:氫能及純電動客車新產品研發約1246萬元,超級電容器電極材料中試技術1000萬元。2019年一季度研發投入也僅有277萬元。

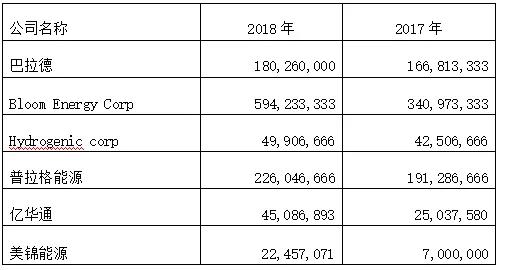

表2 主要氫能上市公司研發投入統計(單位:元)

在氫能產業的初期階段,技術是決定企業競爭力的最關鍵因素。而如表2所示,美錦能源在并不具有技術積淀的情況下,其研發投入相比國內外主要氫能企業明顯不足。這將限制其在氫能領域的發展前景。

三、公司融資能力

盡管美錦能源在回復深交所關注函的公告中指出,其未來兩百多億元的投資并非一次性,而是在未來分期分階段投入,但以美錦能源的融資能力是否能在未來幾年內籌集到足夠的資金?相信投資者的疑慮并沒有解決。

氫云鏈以下分別從內部積累、債務融資及股權融資角度對美錦能源的融資能力進行分析。

1. 內部積累

內源融資是公司融資的優先考慮,美錦能源可以選擇將當前的主營業務中產生的現金流投資于氫能產業。而這個內部積累取決于其自由現金流(即公司才不影響當前產能的情況下,能夠自由支配的現金)。

自由現金流FCFF=息前稅后利潤-營運資本增加-維持當前產能的基本資本支出

經過測算,美錦能源自2014-2018五年之間的自由現金流總額大約為34億元。而作為傳統能源產業,可以預見在未來其主營業務不會有太大增長。因此可以判斷,僅僅靠內部積累,美錦能源不可能在未來幾年籌集足夠的資金以支持200億規模的氫能項目投資。

2. 債務融資

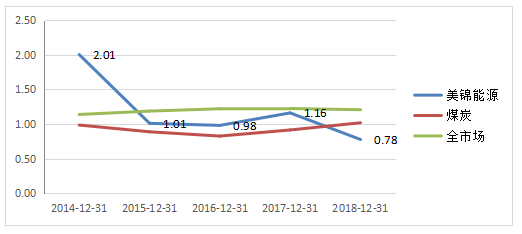

圖1 美錦能源的流動比率

如圖1及圖2所示,美錦能源的流動比率0.78,速動比率0.56,均弱于煤炭行業整體水平。表明其短期債務償還能力表現一般,不可能再進一步增加短期債務。

圖2 美錦能源的速動比率

而從資產負債率看,如圖3所示,美錦能源的資產負債率在近兩年快速增長,于2018年底達到56.66%,已經高于煤炭行業平均水平。因此,美錦能源在未來幾年不大可能繼續大幅增加負債以用于氫能產業的巨額投資。

圖3 美錦能源的資產負債率

3. 股權融資

由于A股自2016年以來對再融資的審核日趨嚴格,整個市場的再融資金額從2016年的19599億快速下滑到2018的10729億。美錦能源在主營業務未來增長預期不高的情況下,進行SEO再融資的難度很高。

另外一個可能的股權融資途徑是引入產業基金,但想要吸引百億規模的產業基金介入,公司必須具有具有競爭力的獨特能力或無形資產,美錦能源是否具有這種產業基金運作能力目前還未現端倪。

僅僅靠著氫能產業的美好藍圖進行股權融資,投資者也未必買賬,畢竟“ppt公司”的成功不可能一直被復制。

從以上分析可知,美錦能源未來的融資能力有限,能否在5至7年之內獲取足夠資金以支持公告的200多億投資規劃,投資者必須要打一個大大的問號。

四、大股東股權質押及減持動機

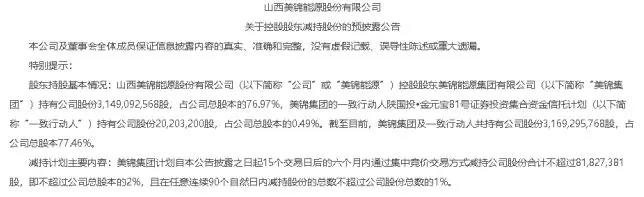

美錦能源為什么在短短三個月時間內先后公布兩起百億元的天量投資項目?市場懷疑公司此舉有配合大股東減持的嫌疑。而這種懷疑看來并非空穴來風,畢竟美錦能源5月31日的大股東減持公告就卡在兩次巨額氫能投資計劃公告日之間。

而另一方面,大股東股權質押的影響也不容忽視。自2017年以來,美錦能源大股東美錦能源集團有限公司一直將其持有的股份進行質押融資,截止目前其累計質押達到302,817.68萬股,達到公司總股本的74.01%,占其持股數額的96.16%。

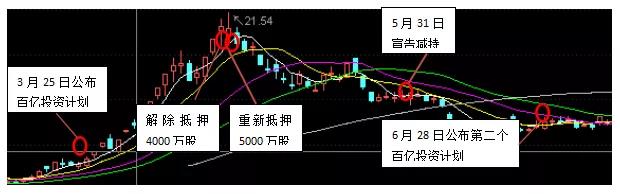

圖4 大股東股權質押變動及減持時間分析

在美錦能源3月底公布第一份百億投資計劃之后,股價從7.33元迅速飆升到20元左右,而此時美錦能源于4月23日將4000萬股股票解壓(質押時市值20597.52萬元)之后,又于4月24日將5000萬股股票質押(市值91450萬元)。

這一操作能為大股東額外提供兩億多元的融資,這種騰挪操作也從側面反映了大股東資金的緊張。

但自4月24日質押以來,股價不斷下滑,到5月底股價已經跌破質押預警線并有跌破平倉線的可能。

而在5月31日公司宣告了大股東減持2000萬股的公告,之后股價進一步在6月底跌破平倉線。

而恰恰在6月28日美錦能源又拋出了100億元的氫能小鎮投資計劃。這一系列操作不得不讓人懷疑公司烘托股價,以便于大股東減持股份并處理跌破平倉線的質押股權的可能性。

五、結論

美錦能源目前在氫能產業的實際投資金額與其主營業務相比規模十分有限,而且其進入氫能產業的節點與其主營業務缺乏協同性,在缺乏技術儲備的情況下其近兩年的研發投入與當前產業階段的要求相比明顯不足。

未來高達200多億元的氫能產業投資項目是否能得到落實,從其融資能力看并不樂觀。再結合大股東股權質押變動情況及減持計劃,公司近期公布氫能小鎮投資計劃無法排除配合大股東烘托股價的嫌疑。

因此投資者不應對美錦能源氫能產業未來過于樂觀,應當下調想象空間并保持警惕,“聽其言,觀其行”密切關注公司未來融資動向及其現金流的投向,再調整估值預期!