處于發展初期的氫能與燃料電池產業鏈企業對于資本的渴求遠比傳統行業要急迫。他們需要大量資金投入研發、產線建設及市場拓展,否則還沒等到真正的風口啟動,就會倒下去。

但資本是逐利的,眼光也是毒辣的,不會因為企業經營困難而雪中送碳,永遠傾向選擇擁有核心技術、團隊經營穩定、目前或者未來能夠真正實現市場化盈利的標的。

梳理發現,目前約99家上市公司布局氫能與燃料電池產業鏈,其中布局全產業鏈6家,電堆及系統17家,燃料電池整車16家,核心材料/雙極板10家,燃料電池設備4家,關鍵零部件/輔材11家,氫氣制儲運/加氫設備/加氫站31家,設立氫能產業基金4家。

從中可以看出,上市公司更傾向布局能夠較為直觀地看到市場狀況的電堆/系統端、整車端;核心材料/關鍵部件技術門檻高,目前市場容量小且不穩定,讓很多企業猶豫不前,參與者研發進程也偏緩;

設備領域最少,與目前行業各個環節制備工藝不成熟,以半自動為主有關;氫能環節參與企業最多,與氫能產業鏈體系復雜有關,目前布局制氫及加氫站者偏多,但涉及核心設備、管道閥件、各類傳感器、測量儀偏少。

下文對每家上市公司的產業鏈布局概況進行了詳細梳理:

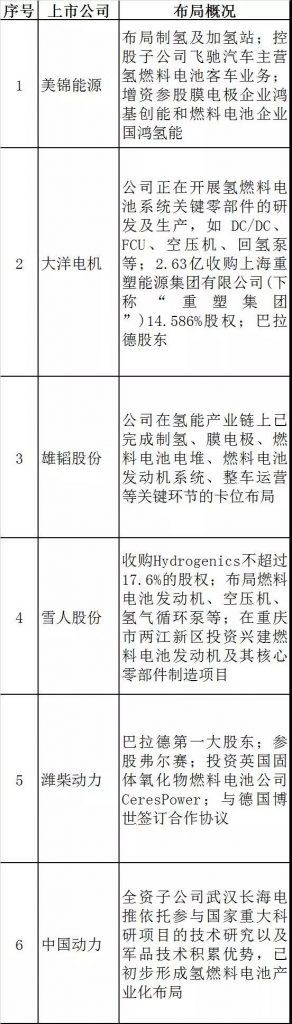

一、 布局全產業鏈

美錦能源和雄韜股份實現從制氫到整車的全產業鏈布局;大洋電機、雪人股份及濰柴動力圍繞燃料電池系統及關鍵零部件布局,其中濰柴集團涵蓋燃料電池整車。

二、 電堆及系統

布局電堆及系統的上市公司分為兩類:一類是通過設立子公司、兼并購等方式,占據燃料電池企業較大股權的企業,有東方 電氣、上海電氣、首航節能、德威新材、長城電工、宗申動力、ST尤夫、漢纜股份、穗恒運A等;一類是投入偏小或者業務偏小的企業,比如新大洲A、騰龍股份、洲際電氣、紅陽能源、精準信息、復星醫藥、三環集團、阿科力等。

三、 燃料電池整車

涉足燃料電池整車的上市公司有:康盛股份參股億華通1.11%股份;收購中植一客;今年1 月 30 日,與成都經濟技術開發區管理委員會、成都市龍泉驛區人民政府簽訂了《加快發展氫能產業的合作協議》;

東旭光電認購億華通5.51%股權,收購申龍客車;江特電機全資子公司2018年有生產和銷售氫燃料汽車;力帆股份旗下子公司重慶力帆與武漢泰歌、重慶地大簽署協議,發力燃料電池系統及氫能乘用車;上汽集團、眾泰汽車、中通客車、宇通客車、廣汽集團、福田汽車、中國中車、吉利汽車、長城汽車、亞星客車、金龍汽車、安凱客車。

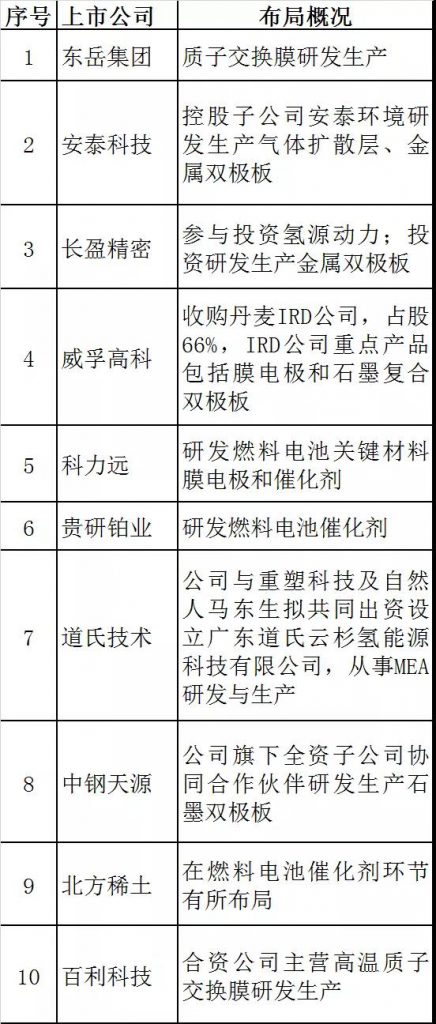

四、核心材料/雙極板

東岳集團、安泰科技、貴研鉑業等較早開始布局,但進展偏緩;長盈精密、威孚高科、道氏技術、中鋼天源、百利科技等都是今年宣布設立相關子公司或投入研發生產。

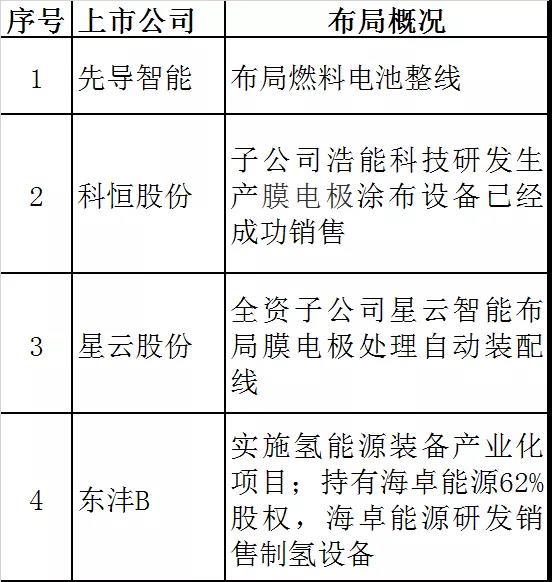

五、燃料電池設備

先導智能、科恒股份、星云股份在鋰電池行業有非常成熟的設備,如今開拓新興的氫燃料電池設備,拭目以待。

六、關鍵零部件/輔材

英威騰、動力源、欣銳科技的燃料電池DC/DC應用相對成熟;其余上市公司空壓機、氫氣循環泵等更多處于研發樣機或送樣測試階段。

七、氫氣制儲運/加氫設備/加氫站

能源集團/化工企業傾向布局制氫環節與加氫站,尤其布局加氫站者多;涉及加氫環節核心設備、管道閥件、各類傳感器、測量儀偏少;儲存及運輸環節也有待完善。

八、設立產業基金